Questões de Concurso

Filtrar

40 Questões de concurso encontradas

Página 4 de 8

Questões por página:

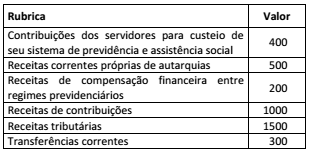

Considerando os dados hipotéticos de um estado brasileiro, analise o quadro a seguir.

Com base nesses dados, assinale a opção que indica a Receita Corrente Líquida (RCL), de acordo com as disposições preliminares da Lei de Responsabilidade Fiscal.

Com relação ao cálculo da Receita Corrente Líquida (RCL) no âmbito da Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), analise as afirmativas a seguir.

I. Para a União, são deduzíveis do cálculo da RCL os valores transferidos aos estados por determinação constitucional.

II. Para a União, são deduzíveis do cálculo os valores transferidos aos estados por determinação legal.

III. A receita corrente líquida será apurada somando‐se as receitas arrecadadas no mês em referência e nos onze anteriores, incluindo as duplicidades.

Assinale:

I. Segundo a CF (art.167, inciso III), o Poder Legislativo pode autorizar, por maioria absoluta e finalidade precisa, a realização de operações de créditos (empréstimos) de valor superior ao das despesas de capital fixadas na Lei Orçamentária Anual - LOA, mas a LRF não prevê essa exceção.

II. A aplicabilidade da "regra de ouro" ainda é obrigatória, pois essa previsão encontra-se também inserida na Constituição Federal.

III. A "regra de ouro", atualmente em vigência, inserida no § 2o do art.12 da LRF, dispõe que o montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária.

IV. A aplicação do parágrafo 2o do art.12 da LRF foi questionada por meio de uma Ação Direta de Inconstitucionalidade, mas esta não foi aceita pelo STF.

V. A "regra de ouro" da LRF, atualmente suspensa pelo STF, inserida no § 2º do art.12, dispõe que o montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária, ressalvadas as autorizadas mediante créditos especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.