Filtrar

159 Questões de concurso encontradas

Página 1 de 32

Questões por página:

Questões por página:

Concurso:

PGE-CE

Disciplina:

Contabilidade de Custos

A Procuradoria Geral do Estado do Ceará deseja maximizar o número de servidores treinados em três módulos de capacitação jurídica (Direito Administrativo, Direito Constitucional e Processo Civil). Cada módulo possui uma carga horária associada e um custo por servidor; há uma carga horária máxima e um orçamento disponível para a campanha. O objetivo é maximizar a quantidade de servidores capacitados, respeitando as restrições de tempo disponível para treinamento e restrições financeiras. O módulo de Direito Administrativo (módulo 1) possui carga horária de 4 horas por servidor e custa R$ 200 por servidor; o módulo de Direito Constitucional (módulo 2) possui carga horária de 3 horas por servidor e custa R$ 150 por servidor; já o módulo de Processo Civil (módulo 3) possui carga horária de 5 horas por servidor e custa R$ 250 por servidor. Os números mínimos de servidores a capacitar são 80,120 e 100 servidores para os módulos 1,2 e 3, respectivamente. A procuradoria possui o orçamento disponível de R$ 100.000 e carga horária total disponível para o treinamento de 1.500 horas. Assinale a opção que ilustra corretamente a restrição de orçamento máximo utilizado e a função objetivo para um modelo de programação linear inteira que resolva esse problema com a potencialização do número total de servidores capacitados em todos os módulos, respeitando as restrições de orçamento e carga horária, sabendo que x_1, x_2 e x_3 são as quantidades de servidores treinados nos módulos 1,2 e 3 respectivamente.

Concurso:

PGE-CE

Disciplina:

Contabilidade de Custos

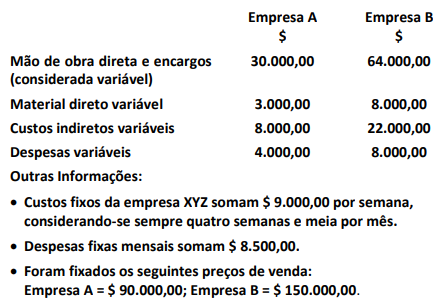

A empresa XYZ, em dezembro de 2024, foi convidada pelas empresas A e B para prestar serviços técnicos especializados. A unidade responsável pela gestão de custos elaborou os seguintes orçamentos:

O gestor do departamento técnico da empresa XYZ informou que só poderia aceitar um dos dois serviços, pois naquela data já existiam vários outros serviços em execução e, a partir de janeiro de 2025, todo o pessoal estaria trabalhando em serviços já contratados. Assim, com base no exposto, a empresa XYZ deve incentivar a venda do serviço para a

O gestor do departamento técnico da empresa XYZ informou que só poderia aceitar um dos dois serviços, pois naquela data já existiam vários outros serviços em execução e, a partir de janeiro de 2025, todo o pessoal estaria trabalhando em serviços já contratados. Assim, com base no exposto, a empresa XYZ deve incentivar a venda do serviço para a

Concurso:

PGE-CE

Disciplina:

Contabilidade de Custos

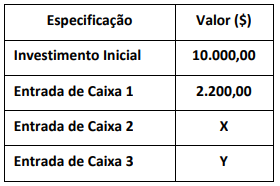

A Procuradoria Geral do Estado do Ceará, analisando um projeto de investimento em ensino de pós-graduação a ser implementado, verificou o seguinte fluxo de caixa com a escala em anos:

Se a taxa interna de retorno referente a este projeto é igual a 10% ao ano e (X + Y) é igual a $ 10.285,00, assim, tem-se que X é igual a

Se a taxa interna de retorno referente a este projeto é igual a 10% ao ano e (X + Y) é igual a $ 10.285,00, assim, tem-se que X é igual a

Concurso:

PGE-CE

Disciplina:

Contabilidade de Custos

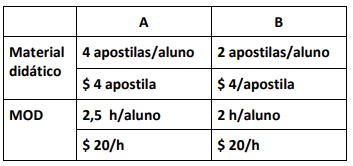

A Faculdade Coração de Mãe oferece apenas dois cursos (A e B) cujos preços de venda - líquidos dos tributos - são $ 120 e $ 80, respectivamente. Sobre esses preços ela paga comissões de 5% aos representantes comerciais. Os custos fixos e despesas fixas são de $4.000 por período.

Os custos variáveis são os seguintes:

Segundo o Diretor da Faculdade Coração de Mãe, o mercado tem disponível, no máximo,100 alunos para cada curso da faculdade por período. Então, é correto dizer que o valor do resultado de cada curso pela óptica do Custeio Variável (Margem de Contribuição) e, se houver restrição de MOD (existem apenas 400 horas disponíveis de docentes), a combinação ótima (melhor mix) e o resultado ótimo serão os seguintes:

Os custos variáveis são os seguintes:

Segundo o Diretor da Faculdade Coração de Mãe, o mercado tem disponível, no máximo,100 alunos para cada curso da faculdade por período. Então, é correto dizer que o valor do resultado de cada curso pela óptica do Custeio Variável (Margem de Contribuição) e, se houver restrição de MOD (existem apenas 400 horas disponíveis de docentes), a combinação ótima (melhor mix) e o resultado ótimo serão os seguintes:

Concurso:

Polícia Científica - PR

Disciplina:

Contabilidade de Custos

É correto afirmar que há alavancagem operacional quando: