Filtrar

52 Questões de concurso encontradas

Página 1 de 11

Questões por página:

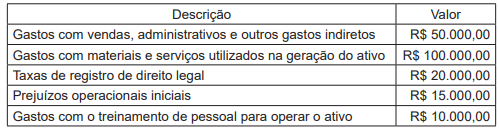

Do montante reconhecido como despesa, R$ 15.000 dizem respeito à fase de pesquisa e R$ 45.000, à fase de desenvolvimento.

Em 01/01/2024, o produto começou a ser efetivamente utilizado na atividade operacional da empresa e passou a gerar receitas recorrentes.

Na data, a sociedade empresária deve

A empresa efetua o teste de recuperabilidade do ativo de forma constante.

Na data de aquisição, a empresa tinha expectativa de recuperar o valor investido na marca em cinco anos e continuar utilizando a marca ao longo do tempo.

Já em 31/12/2022, a empresa constatou que conseguiria recuperar o investimento em oito anos, a partir daquela data, enquanto o ativo continuaria sendo utilizado nas operações.

A empresa reconheceu, então, a despesa com a perda de recuperabilidade do ativo, em sua demonstração do resultado.

O posicionamento da empresa está

Considerando-se as informações apresentadas, constata-se que o valor, em reais, a ser ativado da patente resulta em um montante de

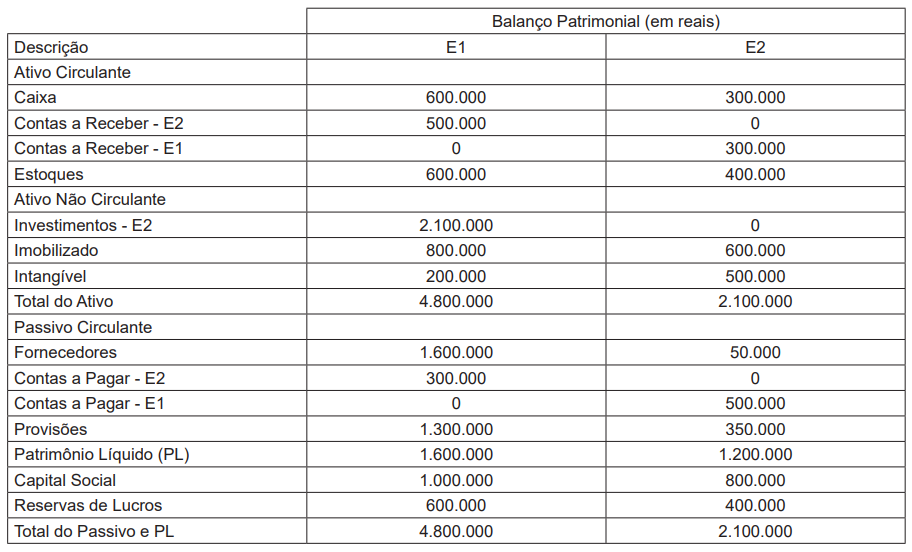

Duas empresas S.A. apresentaram as seguintes informações constantes na Tabela a seguir, em 31/12/X4. A empresa E1 detém 100% das ações de E2.

Na data de aquisição do controle (01/01/X4) de E2, a empresa E1 pagou R$ 1.900.000,00, que compreendeu R$ 200.000,00 de Goodwill, R$ 100.000,00 de mais-valia do ativo imobilizado, R$ 500.000,00 de mais-valia dos estoques, R$ 200.000,00 referentes à carteira de clientes e R$ 100.000,00 decorrentes de uma provisão identificada e não reconhecida pela E2 S.A. Em 31/12/X4, E1 apropriou, pelo método de equivalência patrimonial, R$ 200.000,00. Não há estoques entre empresas.

Considerando-se as informações apresentadas, os valores do Ativo Intangível Consolidado e do Ativo Total Consolidado, ambos de E1 S.A., em 31/12/X4 são, respectivamente, em reais, de