Filtrar

142 Questões de concurso encontradas

Página 1 de 29

Questões por página:

Questões por página:

Concurso:

PGE-CE

Disciplina:

Contabilidade Pública

mostrar texto associado

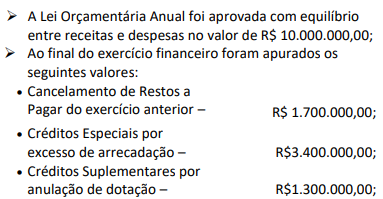

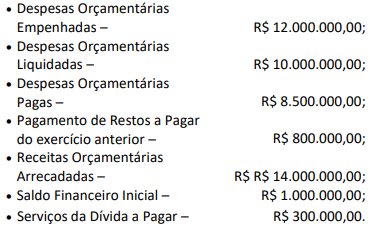

O total da coluna das “RECEITAS” do balanço financeiro foi de

Concurso:

UFPB

Disciplina:

Contabilidade Pública

O balanço orçamentário e o balanço financeiro são demonstrações contábeis obrigatórias no setor público, conforme estabelece a Lei nº 4.320/1964. Diante do exposto, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) O balanço orçamentário compara as receitas previstas com as receitas realizadas e as despesas fixadas com as despesas executadas, evidenciando o resultado orçamentário do exercício.

( ) O balanço financeiro evidencia a movimentação financeira do ente público, demonstrando as entradas e saídas de recursos, inclusive os oriundos de exercícios anteriores.

( ) O balanço financeiro discrimina as fontes e aplicações de recursos, diferenciando entre receitas orçamentárias e extraorçamentárias.

( ) O balanço orçamentário, além de apresentar o saldo patrimonial do ente público ao final do exercício, apresenta também um quadro com as contas de compensação da entidade pública.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) O balanço orçamentário compara as receitas previstas com as receitas realizadas e as despesas fixadas com as despesas executadas, evidenciando o resultado orçamentário do exercício.

( ) O balanço financeiro evidencia a movimentação financeira do ente público, demonstrando as entradas e saídas de recursos, inclusive os oriundos de exercícios anteriores.

( ) O balanço financeiro discrimina as fontes e aplicações de recursos, diferenciando entre receitas orçamentárias e extraorçamentárias.

( ) O balanço orçamentário, além de apresentar o saldo patrimonial do ente público ao final do exercício, apresenta também um quadro com as contas de compensação da entidade pública.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Questão Anulada

Nas investigações teóricas e empíricas sobre os fatores determinantes do crescimento econômico, destacam-se a política fiscal e as finanças públicas como de extrema relevância, haja vista que a atividade pública pode neutralizar as falhas de mercado, afetar o mercado de trabalho, a acumulação de capital e o progresso tecnológico. Os gastos públicos com serviços administrativos essenciais e com justiça, pesquisa básica, educação básica e saúde, infraestrutura pública e segurança servem de insumos para o setor privado e são indispensáveis para um bom desempenho da economia.

A partir desse contexto, assinale a alternativa INCORRETA com relação ao Balanço Financeiro dos entes federativos.

A partir desse contexto, assinale a alternativa INCORRETA com relação ao Balanço Financeiro dos entes federativos.

Concurso:

Prefeitura de Araraquara - SP

Disciplina:

Contabilidade Pública

Conforme a Lei nº 4.320/64, o balanço que demonstra as receitas e despesas previstas em comparação às realizadas refere-se ao:

Concurso:

SAAE de Nepomuceno - MG

Disciplina:

Contabilidade Pública

A Estrutura do Balanço Financeiro, definido pela Lei nº 4.320/64, em seu anexo 13, estabelece sua formatação em duas colunas, cujos saldos se igualam ao final do exercício. Com relação a estas duas colunas que compõem a estrutura do Balanço Financeiro, são denominadas (independentemente da posição, se esquerda ou direita):