Questões de Concurso

Filtrar

195 Questões de concurso encontradas

Página 1 de 39

Questões por página:

Questões por página:

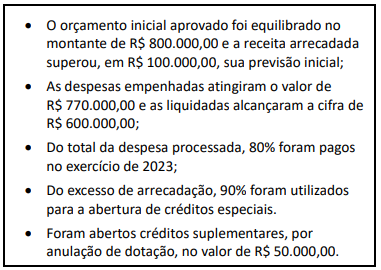

mostrar texto associado

Em 2023, o resultado da execução orçamentária foi de

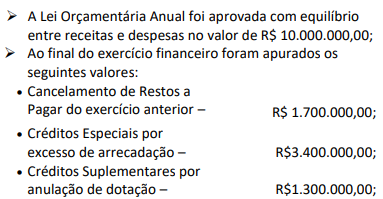

mostrar texto associado

Em 2023, a economia orçamentária foi de

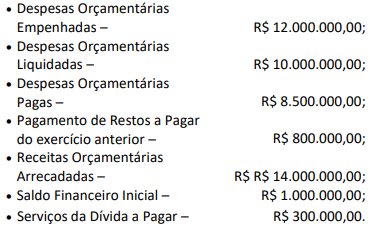

mostrar texto associado

A dotação orçamentária, em 2023, foi de

mostrar texto associado

O resultado do exercício, apurado no balanço orçamentário, representou um(a)

Concurso:

PGE-CE

Disciplina:

Contabilidade Pública

mostrar texto associado

O resultado da execução orçamentária apontou um superavit de