Questões de Concurso

Filtrar

203 Questões de concurso encontradas

Página 26 de 41

Questões por página:

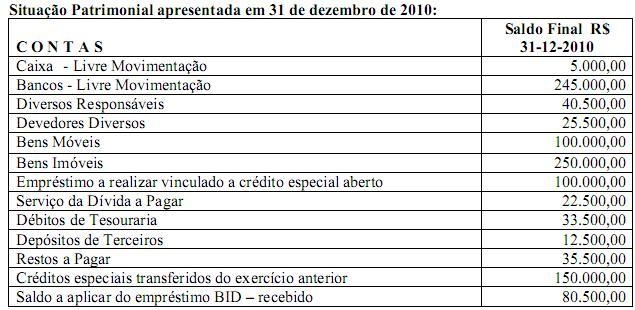

Em maio de 2011, o Chefe do Poder Executivo do Município de Azulão da Serra determinou que o responsável pela Contabilidade procedesse ao cálculo para apurar se havia recursos financeiros disponíveis para serem apontados para abertura de créditos adicionais, suplementares e/ou especiais. Nos termos da Lei Federal nº 4320/64, com os dados a seguir, extraídos do balanço patrimonial, referente ao encerramento ocorrido em 31 de dezembro de 2010, proceda ao exame para informar se ocorreu Superávit Financeiro e qual seu valor total a ser indicado para a abertura dos mencionados créditos adicionais.

Após proceder aos cálculos pertinentes, pode-se concluir pela

Para a elaboração do balanço patrimonial no modelo da Lei n.4.320, de 1964, dispõe-se dos seguintes dados (em R$ 1.000,00):

Passivo financeiro: 4.500

Ativo permanente: 3.900

Superávit financeiro: 1.700

Passivo real descoberto: 800

Passivo compensado: 6.300

Com base nos dados acima, conclui-se que

Dados das demonstrações contábeis de um ente público relativas ao exercício encerrado em 31/12/2009 (em R$):

Com base apenas nessas informações, pode-se afirmar que o ente público nesse exercício apresentou:

Ativo Real Líquido em 31/12/2008 .............................335.000,00

Déficit patrimonial de 2009 ........................................123.000,00

Passivo Permanente..................................................648.000,00

Ativo Permanente ......................................................720.000,00

Passivo Compensado..................................................56.000,00

Sabendo-se que o valor do Ativo Financeiro em 31/12/2009 equivalia a 125% do Passivo Financeiro, o valor deste último em 31/12/2009 foi, em R$, igual a

Os equivalentes de caixa acima citados podem ser identificados como