Filtrar

1.509 Questões de concurso encontradas

Página 1 de 302

Questões por página:

Questões por página:

Concurso:

BDMG

Disciplina:

Contabilidade Geral

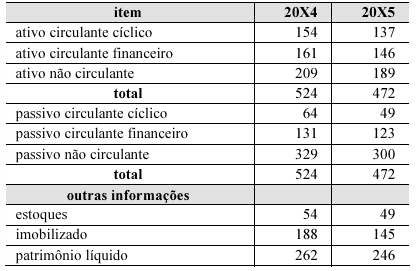

Na tabela a seguir, são apresentados dados relativos às demonstrações contábeis de uma entidade entre os exercícios de 20X4 e 20X5, sendo 20X4 o exercício mais antigo. Os valores referidos estão em milhões de reais.

Com base nesses dados, julgue o próximo item.

Em relação ao volume de capitais próprios, o peso dos imobilizados passou de mais de 70% para menos de 60% no período em questão.

Com base nesses dados, julgue o próximo item.

Em relação ao volume de capitais próprios, o peso dos imobilizados passou de mais de 70% para menos de 60% no período em questão.

Concurso:

BDMG

Disciplina:

Contabilidade Geral

Julgue o item a seguir, relativos às demonstrações financeiras, conforme a legislação societária.

No ativo, as contas devem ser classificadas em ordem decrescente de nível de liquidez.

No ativo, as contas devem ser classificadas em ordem decrescente de nível de liquidez.

Concurso:

BDMG

Disciplina:

Contabilidade Geral

Julgue o item a seguir, relativos às demonstrações financeiras, conforme a legislação societária.

O valor dos passivos em moeda estrangeira, com cláusula de paridade cambial, devem ser atualizados monetariamente até a data do balanço.

O valor dos passivos em moeda estrangeira, com cláusula de paridade cambial, devem ser atualizados monetariamente até a data do balanço.

Concurso:

BDMG

Disciplina:

Contabilidade Geral

A respeito da estrutura conceitual para relatório financeiro, julgue o item que se segue.

A separação dos itens patrimoniais do ativo nos distintos elementos que os constituem determina a utilidade da informação financeira obtida.

A separação dos itens patrimoniais do ativo nos distintos elementos que os constituem determina a utilidade da informação financeira obtida.

Concurso:

PGE-CE

Disciplina:

Contabilidade Geral

Considere a situação hipotética em que uma empresa tenha adquirido produtos para revenda pelo valor total de R$ 50.000,00. Para receber o produto em sua loja, a referida empresa pagou R$ 3.000,00 de frete. Na operação de compra, houve incidência de 4% de IPI e 12% de ICMS normal. Com base nisso, assinale a opção que corresponde ao valor a ser debitado na conta ESTOQUES.