Questões de Concurso

Filtrar

7 Questões de concurso encontradas

Página 1 de 2

Questões por página:

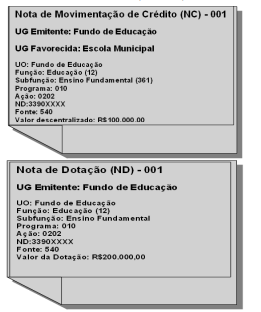

Durante sua análise, identificou uma Nota de Movimentação de Crédito (NC) - 001 no valor de R$ 100.000 e uma Nota de Dotação (ND) - 001 no valor de R$ 200.000, que são apresentadas a seguir.

Seu objetivo é avaliar a conformidade dessas movimentações com as regras de execução orçamentária, assegurando que o uso dos recursos está de acordo com os limites estabelecidos e que a descentralização segue os princípios de controle e transparência.

Com base nessas informações, você deve

O Comitê das Organizações Patrocinadoras da Comissão Treadway (COSO, na sigla em inglês) publicou, em 2004, o modelo denominado “Gerenciamento de Riscos Corporativos” (ERM, na sigla em inglês), popularizado como COSO II.

Segundo esse modelo, as quatro categorias de objetivos comuns à maioria das organizações são:

O Comitê das Organizações Patrocinadoras da Comissão Treadway (COSO, na sigla em inglês) apresentou, em 1992, um modelo amplamente aceito para o estabelecimento de controles internos denominado “Controle Interno – Estrutura Integrada” – aplicável a entidades de grande, médio e pequeno portes, com ou sem fins lucrativos, bem como ao setor público –, que ficou popularmente conhecido como COSO I.

Segundo esse modelo, controle interno:

Resolução Conselho Federal de Contabilidade –

CFC – nº 1.135 de 21.11.2008

Aprova a NBC T 16.8 – Controle interno

[...]

Disponível em: <www.normaslegais.com.br/legislacao/resolucao1135_2008.htm>.

Acesso em: 05 out.2018

Dadas as afirmativas sobre o que estabelece a NBC T 16.8,

I. O controle interno classifica-se em operacional, contábil e normativo.

II. Os procedimentos de controle classificam-se em procedimentos de prevenção e procedimentos de detecção.

III. A estrutura de controle interno restringe-se ao ambiente de controle, mapeamento e avaliação de riscos e procedimentos de controle.

verifica-se que está(ão) correta(s)