Filtrar

66 Questões de concurso encontradas

Página 1 de 14

Questões por página:

Em 02/01/2024, a Cia X adquiriu 70% de participação na Cia Y por R$ 57.000. Na data, as obrigações com terceiros de curto prazo e de longo prazo tinham, respectivamente, valor de mercado de R$ 37.000 e de R$ 45.000.

A Cia X reconheceu um goodwill no balanço patrimonial consolidado, após a data de aquisição, considerando a expectativa de plena recuperabilidade.

Assinale a opção que indica o valor do goodwill reconhecido.

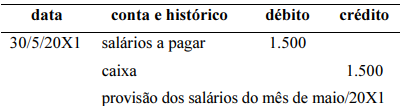

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de provisão dos salários do mês de maio/20X1, no valor de R$ 1.500, cujo pagamento será realizado no dia 5/6/20X1, é apresentado de forma correta a seguir.

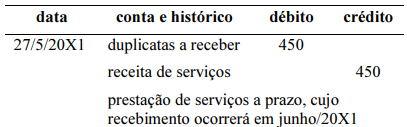

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviço a prazo, no valor de R$ 450, cujo recebimento ocorrerá em junho/20X1, é mostrado corretamente a seguir.

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Nas consolidações, goodwill é o excesso de valor pago pela investidora por sua participação sobre os ativos da subsidiária, devendo ser registrado no ativo não circulante investimentos.