Questões de Concurso

Filtrar

195 Questões de concurso encontradas

Página 9 de 39

Questões por página:

Questões por página:

Concurso:

SEED-PR

Disciplina:

Contabilidade de Custos

Uma empresa S.A. produz componentes mecânicos para o setor aeronáutico. Seus custos fixos anuais são de R$ 900.000,00; os custos variáveis unitários de R$ 250,00 por unidade. A empresa espera vender 15.000 unidades por ano, ao preço médio de R$ 400,00. Com base nessas informações, como está a operação dessa empresa?

Concurso:

SEED-PR

Disciplina:

Contabilidade de Custos

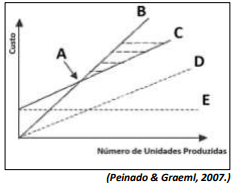

A imagem é uma importante técnica que permite conhecer a relação entre custo, quantidade produzida, receitas etc., aferida ao longo de um período, com a proposta de mensurar sua ação sobre o lucro; observe.

Sendo q = quantidade produzida;PVu = preço de venda unitário; CVu = custo variável unitário; CF = custo fixo; e, CV = custo variável, assinale a associação correta.

Sendo q = quantidade produzida;PVu = preço de venda unitário; CVu = custo variável unitário; CF = custo fixo; e, CV = custo variável, assinale a associação correta.

Questão Anulada

A Contabilidade de Custos de determinada entidade com dois produtos em linha não consegue relacionar o consumo de matéria-prima do período com determinado produto em particular. Assim, fornece o valor da produção acabada do período em seu conjunto, mas não o consumo de matéria-prima de cada produto em particular. Nessas condições, a Contabilidade de Custos

Concurso:

MPE-CE

Disciplina:

Contabilidade de Custos

A respeito dos sistemas de custos e de informações gerenciais, julgue o item subsequente.

Os sistemas de custeio levam em consideração principalmente a segregação entre custos fixos e variáveis, para que possam ser feitos a análise de ponto de equilíbrio e o cálculo do custo unitário do produto.

Concurso:

MPE-CE

Disciplina:

Contabilidade de Custos

A respeito dos sistemas de custos e de informações gerenciais, julgue o item subsequente.

Os principais indicadores na análise de custo, volume e lucro são a margem de contribuição e o ponto de equilíbrio, formulados a partir dos componentes custo fixo, despesa fixa, custo variável, despesa variável e preço de venda.