Questões de Concurso

Filtrar

50 Questões de concurso encontradas

Página 7 de 10

Questões por página:

Questões por página:

Concurso:

Petrobras

Disciplina:

Contabilidade de Custos

Elaborando-se a demonstração do resultado pelo critério de custeio direto ou variável, verifica-se que, se as vendas aumentarem,

Concurso:

Petrobras

Disciplina:

Contabilidade de Custos

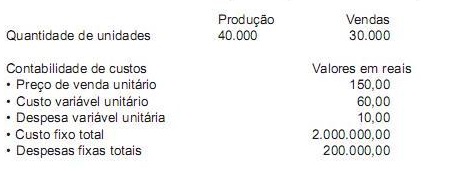

Dados de uma indústria referentes ao processo produtivo do mês de janeiro:

Com base apenas nos dados acima e adotando o método do custeio variável, a margem de contribuição dessa indústria, no mês de janeiro, em reais, é

Concurso:

Petrobras

Disciplina:

Contabilidade de Custos

A Indústria N, na produção e comercialização de um dos produtos da sua linha, fez as seguintes anotações:

Comissão total sobre vendas (em reais) 360.000,00

Custo de matéria-prima consumida total (em reais) 1.250.000,00

Custos indiretos de fabricação (em reais) 500.000,00

Mão de obra direta total (em reais) 800.000,00

Preço de venda unitário (em reais por unidade) 110,00

Produção (quantidade de unidades) 50.000

Volume de vendas (quantidade de unidades) 40.000

Considerando somente as informações recebidas e a boa prática contábil do custeio variável, a margem de contribuição unitária do produto, em reais, é

Comissão total sobre vendas (em reais) 360.000,00

Custo de matéria-prima consumida total (em reais) 1.250.000,00

Custos indiretos de fabricação (em reais) 500.000,00

Mão de obra direta total (em reais) 800.000,00

Preço de venda unitário (em reais por unidade) 110,00

Produção (quantidade de unidades) 50.000

Volume de vendas (quantidade de unidades) 40.000

Considerando somente as informações recebidas e a boa prática contábil do custeio variável, a margem de contribuição unitária do produto, em reais, é

Concurso:

MPOG

Disciplina:

Contabilidade de Custos

mostrar texto associado

O método do custeio variável apura custo unitário superior ao método do custeio por absorção, mas não pode ser utilizado para fins fiscais.

Concurso:

MPOG

Disciplina:

Contabilidade de Custos

mostrar texto associado

A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000.