Filtrar

196 Questões de concurso encontradas

Página 1 de 40

Questões por página:

Questões por página:

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade de Custos

No mês de dezembro de 2025, uma empresa produziu 2.000 unidades do seu único produto e, para a produção dessas unidades, incorreu nos seguintes gastos:

Matéria-prima: R$ 30 por unidade

Mão de obra direta: R$ 10 por unidade

Despesas variáveis de venda: R$ 6 por unidade

Despesas fixas: R$ 28.000

Custos fixos indiretos: R$ 42.000

Custos fixos diretos: R$ 12.000

As seguintes informações adicionais são conhecidas:

A empresa adota o método de custeio por absorção

O preço unitário de venda praticado pela empresa é R$ 500

Os impostos sobre a venda correspondem a 10% do preço de venda

A empresa paga comissões de venda de 6% do preço de venda por unidade vendida

Não havia estoque inicial e foram vendidas 1.100 unidades

Considerando os dados apresentados, o

Matéria-prima: R$ 30 por unidade

Mão de obra direta: R$ 10 por unidade

Despesas variáveis de venda: R$ 6 por unidade

Despesas fixas: R$ 28.000

Custos fixos indiretos: R$ 42.000

Custos fixos diretos: R$ 12.000

As seguintes informações adicionais são conhecidas:

A empresa adota o método de custeio por absorção

O preço unitário de venda praticado pela empresa é R$ 500

Os impostos sobre a venda correspondem a 10% do preço de venda

A empresa paga comissões de venda de 6% do preço de venda por unidade vendida

Não havia estoque inicial e foram vendidas 1.100 unidades

Considerando os dados apresentados, o

Disciplina:

Contabilidade de Custos

mostrar texto associado

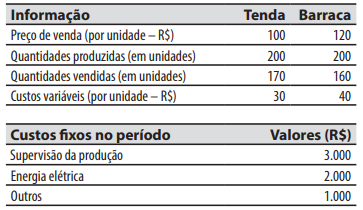

O valor do custo da mercadoria vendida do produto Tenda, pelo sistema de custeio por absorção, foi de:

De acordo com a NBC TG 27, relativa aos Estoques, é possível afirmar que o valor realizável líquido:

Concurso:

Prefeitura de Porto Barreiro - PR

Disciplina:

Contabilidade de Custos

Os registros contábeis devem refletir a variação no patrimônio das pessoas jurídicas, sejam elas públicas ou privadas. Uma pessoa jurídica prestadora de serviços deve registrar seus custos no período, como forma de apurar o resultado do período. Sobre os custos, é incorreto afirmar que:

Concurso:

Prefeitura de Cardoso - SP

Disciplina:

Contabilidade de Custos

Uma empresa tem custo fixo de R$ 2.400,00 e custo variável de R$ 35,00 por unidade produzida de determinado produto. O preço de venda é R$ 55,00 por unidade. Sabendo que o custo total é igual ao custo fixo mais o custo variável, assinale a alternativa que representa corretamente o custo total ao se produzir uma quantidade de 120 unidades do produto: