Questões de Concurso

Filtrar

127 Questões de concurso encontradas

Página 6 de 26

Questões por página:

Em 02 de abril de 2011, a Comercial Futura S/A, tributada pelo lucro real, apresentou as seguintes informações, relativas ao mês de março de 2011:

Considere somente as informações recebidas da Comercial Futura S/A e as determinações fiscais vigentes sobre a contribuição da Cofins, no método não cumulativo, adotado pela Comercial Futura S/A no cálculo de sua contribuição para a Cofins.

O valor devido a esse título, referente ao mês de março de 2011, em reais, é

O Lucro ou Prejuízo Líquido apurado na DRE é o denominado

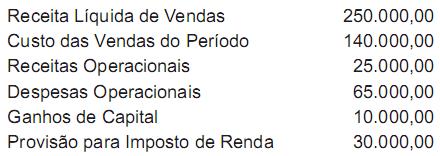

Certa empresa, após contabilizar suas contas de resultado, encontrou os seguintes valores:

Os estatutos dessa empresa mandam pagar participação nos lucros, à base de 10% para empregados e 10% para administradores, além dos dividendos de 25%.

No exercício social de que estamos tratando, a empresa destinou ao pagamento das participações o montante de

Nos termos da lei, a demonstração do resultado do exercício discriminará: