Questões de Concurso

Filtrar

90 Questões de concurso encontradas

Página 14 de 18

Questões por página:

Questões por página:

Concurso:

TCE-MG

Disciplina:

Contabilidade Geral

Questão Anulada

O balanço patrimonial comparativo de determinada empresa apresentava os seguintes saldos, em reais, nas contas ativas e passivas, ao final do ano 20X1.

Com base nessas informações, é correto afirmar que o fluxo de caixa das atividades operacionais apurado pelo método indireto

Com base nessas informações, é correto afirmar que o fluxo de caixa das atividades operacionais apurado pelo método indireto

Concurso:

TCM-SP

Disciplina:

Contabilidade Geral

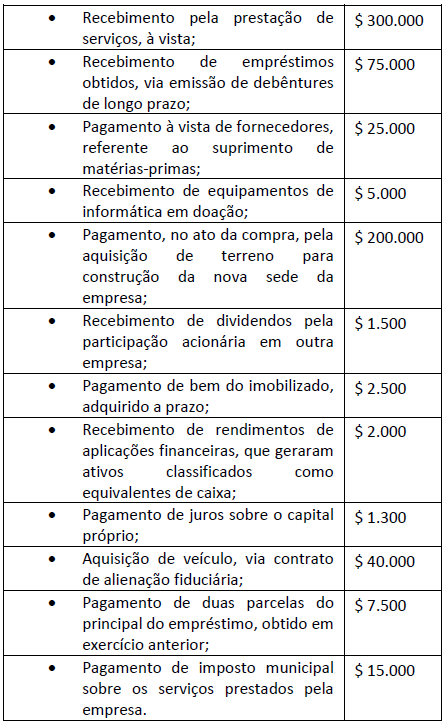

Uma empresa realizou e registrou as seguintes atividades, durante o exercício de 2014:

• Recebimento pela prestação de serviços, à vista; $ 300.000

• Recebimento de empréstimos obtidos, via emissão de debêntures de longo prazo; $ 75.000

• Pagamento à vista de fornecedores, referente ao suprimento de matérias-primas; $ 25.000

• Recebimento de equipamentos de informática em doação; $ 5.000

• Pagamento, no ato da compra, pela aquisição de terreno para construção da nova

sede da empresa; $ 200.000

• Recebimento de dividendos pela participação acionária em outra empresa; $ 1.500

• Pagamento de bem do imobilizado, adquirido a prazo; $ 2.500

• Recebimento de rendimentos de aplicações financeiras, que geraram ativos

classificados como equivalentes de caixa; $ 2.000

• Pagamento de juros sobre o capital próprio; $ 1.300

• Aquisição de veículo, via contrato de alienação fiduciária; $ 40.000

• Pagamento de duas parcelas do principal do empréstimo, obtido em

exercício anterior; $ 7.500

• Pagamento de imposto municipal sobre os serviços prestados pela empresa. $ 15.000

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

• Recebimento pela prestação de serviços, à vista; $ 300.000

• Recebimento de empréstimos obtidos, via emissão de debêntures de longo prazo; $ 75.000

• Pagamento à vista de fornecedores, referente ao suprimento de matérias-primas; $ 25.000

• Recebimento de equipamentos de informática em doação; $ 5.000

• Pagamento, no ato da compra, pela aquisição de terreno para construção da nova

sede da empresa; $ 200.000

• Recebimento de dividendos pela participação acionária em outra empresa; $ 1.500

• Pagamento de bem do imobilizado, adquirido a prazo; $ 2.500

• Recebimento de rendimentos de aplicações financeiras, que geraram ativos

classificados como equivalentes de caixa; $ 2.000

• Pagamento de juros sobre o capital próprio; $ 1.300

• Aquisição de veículo, via contrato de alienação fiduciária; $ 40.000

• Pagamento de duas parcelas do principal do empréstimo, obtido em

exercício anterior; $ 7.500

• Pagamento de imposto municipal sobre os serviços prestados pela empresa. $ 15.000

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

Concurso:

TCM-SP

Disciplina:

Contabilidade Geral

Uma empresa realizou e registrou as seguintes atividades, durante o exercício de 2014:

• Recebimento pela prestação de serviços, à vista; $ 300.000

• Recebimento de empréstimos obtidos, via emissão de debêntures de longo prazo; $ 75.000

• Pagamento à vista de fornecedores, referente ao suprimento de matérias-primas; $ 25.000

• Recebimento de equipamentos de informática em doação; $ 5.000

• Pagamento, no ato da compra, pela aquisição de terreno para construção da nova sede da empresa; $ 200.000

• Recebimento de dividendos pela participação acionária em outra empresa; $ 1.500

• Pagamento de bem do imobilizado, adquirido a prazo; $ 2.500

• Recebimento de rendimentos de aplicações financeiras, que geraram ativos classificados como

equivalentes de caixa; $ 2.000

• Pagamento de juros sobre o capital próprio; $ 1.300

• Aquisição de veículo, via contrato de alienação fiduciária; $ 40.000

• Pagamento de duas parcelas do principal do empréstimo, obtido em exercício anterior; $ 7.500

• Pagamento de imposto municipal sobre os serviços prestados pela empresa. $ 15.000

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

• Recebimento pela prestação de serviços, à vista; $ 300.000

• Recebimento de empréstimos obtidos, via emissão de debêntures de longo prazo; $ 75.000

• Pagamento à vista de fornecedores, referente ao suprimento de matérias-primas; $ 25.000

• Recebimento de equipamentos de informática em doação; $ 5.000

• Pagamento, no ato da compra, pela aquisição de terreno para construção da nova sede da empresa; $ 200.000

• Recebimento de dividendos pela participação acionária em outra empresa; $ 1.500

• Pagamento de bem do imobilizado, adquirido a prazo; $ 2.500

• Recebimento de rendimentos de aplicações financeiras, que geraram ativos classificados como

equivalentes de caixa; $ 2.000

• Pagamento de juros sobre o capital próprio; $ 1.300

• Aquisição de veículo, via contrato de alienação fiduciária; $ 40.000

• Pagamento de duas parcelas do principal do empréstimo, obtido em exercício anterior; $ 7.500

• Pagamento de imposto municipal sobre os serviços prestados pela empresa. $ 15.000

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

Concurso:

TCM-SP

Disciplina:

Contabilidade Geral

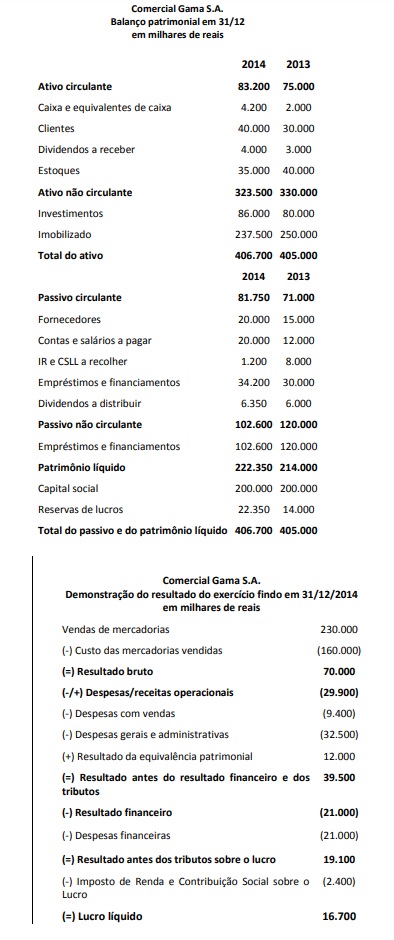

Considere os balanços patrimoniais e a demonstração do resultado do exercício da Comercial Gama S.A., apresentados a seguir.

Durante o exercício de 2014 a companhia não adquiriu ou alienou investimentos ou ativos imobilizados, nem tampouco tomou novos empréstimos e financiamentos. Em sua Demonstração dos Fluxos de Caixa, a Comercial Gama S.A. classifica os dividendos, recebidos ou pagos, conforme o CPC 03 (R2) encoraja, enquanto os juros pagos são classificados da maneira alternativa que o pronunciamento permite. Assim, no exercício de 2014, seus fluxos de caixa das atividades operacionais apresentarão uma geração líquida de caixa de:

Concurso:

TCM-SP

Disciplina:

Contabilidade Geral

Uma empresa realizou e registrou as seguintes atividades, durante o exercício de 2014:  Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício: