Filtrar

69 Questões de concurso encontradas

Página 1 de 14

Questões por página:

Questões por página:

Concurso:

Prefeitura de Tabira - PE

Disciplina:

Contabilidade Pública

Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) do Manual de Contabilidade Aplicada ao Setor Público (MCASP) têm como objetivo _____________________________ que compõem as DCASP. Tais padrões devem ser observados pela União, estados, Distrito Federal e municípios, permitindo ______________________________ em âmbito nacional, em consonância com o Plano de Contas Aplicado ao Setor Público (PCASP).

Assinale a alternativa que completa os espaços em branco.

Assinale a alternativa que completa os espaços em branco.

mostrar texto associado

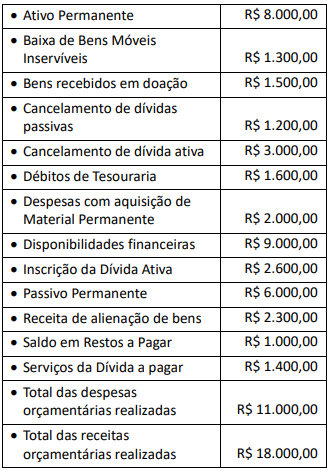

O ativo real líquido do exercício atual evidenciado nas demonstrações contábeis examinadas foi de

mostrar texto associado

O resultado patrimonial do exercício evidenciado nas demonstrações contábeis examinadas foi de

Concurso:

PGE-CE

Disciplina:

Contabilidade Pública

O demonstrativo contábil previsto nas Normas Gerais de Direito Financeiro que evidencia o superavit ou deficit patrimonial é

Um determinado município, ao elaborar suas demonstrações contábeis, encontrou informações importantes, tais como: transferências financeiras recebidas no valor de R$ 112.000,00, pagamentos extraorçamentários no valor de R$ 25.000,00 e recebimentos extraorçamentários de R$ 11.000,00. A partir desses dados, e considerando-os como únicos valores encontramos, assinale a alternativa que contenha o Resultado Financeiro do Exercício para esse ente: