Filtrar

763 Questões de concurso encontradas

Página 1 de 153

Questões por página:

Questões por página:

mostrar texto associado

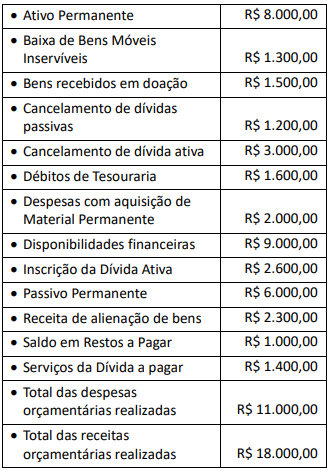

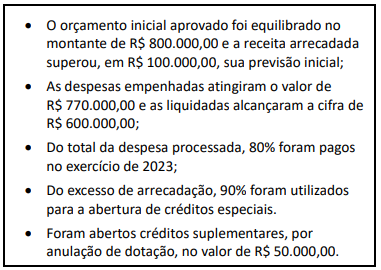

As variações patrimoniais passivas independentes da execução orçamentária alcançaram a cifra de

mostrar texto associado

O balanço patrimonial apresentou uma dívida flutuante no valor de

mostrar texto associado

O ativo real líquido do exercício atual evidenciado nas demonstrações contábeis examinadas foi de

mostrar texto associado

O resultado patrimonial do exercício evidenciado nas demonstrações contábeis examinadas foi de

mostrar texto associado

Em 2023, o resultado da execução orçamentária foi de