Questões de Concurso

Filtrar

712 Questões de concurso encontradas

Página 110 de 143

Questões por página:

Questões por página:

Concurso:

TRE-ES

Disciplina:

Contabilidade Geral

mostrar texto associado

No balancete de verificação, é possível identificar os lançamentos que devem ser objeto de estorno, em razão da diferença que estará nele evidenciada entre os somatórios dos saldos devedores e credores.

Concurso:

TRE-ES

Disciplina:

Contabilidade Geral

mostrar texto associado

Lançamentos omitidos ou em duplicidade não alteram os totais das colunas de débito e de crédito.

Concurso:

TRE-ES

Disciplina:

Contabilidade Geral

mostrar texto associado

O balancete de verificação possibilita indicar erros na escrituração contábil mesmo no caso de igualdade entre os somatórios das colunas de débito e de crédito, como, por exemplo, quando o saldo de determinada conta é incompatível com a sua natureza.

Concurso:

TRE-ES

Disciplina:

Contabilidade Geral

mostrar texto associado

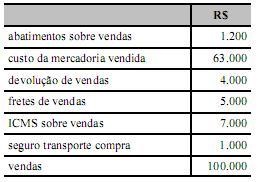

No final do período contábil, após os lançamentos de ajustes, uma entidade obteve os seguintes saldos contábeis.

Nessa situação, as vendas líquidas do período somaram R$ 25.000,00.

Concurso:

TRE-ES

Disciplina:

Contabilidade Geral

mostrar texto associado

Em 1.º de novembro de 2010, uma empresa prestadora de serviços contratou um empréstimo bancário no valor de R$ 15.000,00, cuja liquidação ocorrerá seis meses após a data da contratação, registrando a operação com um débito na conta banco (ativo) no valor de R$ 12.000,00, um débito na conta juros a transcorrer (passivo), no valor de R$ 3.000,00, e um crédito na conta empréstimo bancário (passivo), no valor de R$ 15.000,00. Nessa situação, as despesas relativas aos juros no ano de 2010 corresponderão aos juros prefixados no montante de R$ 3.000,00.