Questões de Concurso

Filtrar

712 Questões de concurso encontradas

Página 86 de 143

Questões por página:

As normas internas dessa empresa mandam destinar o lucro do exercício para reserva legal (5%); para reservas estatutárias (10%); para imposto de renda e contribuição social sobre o lucro (25%); e para dividendos (30%).

Além disso, no presente exercício, a empresa determinou a destinação de R$ 50.000,00 para participações estatutárias no lucro, sendo R$ 20.000,00 para os Diretores e R$ 30.000,00 para os empregados.

Na contabilização do rateio indicado acima, pode-se dizer que ao pagamento dos dividendos coube a importância de:

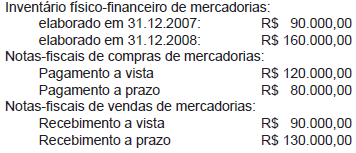

No mercadinho de José Maria Souza, que ele, orgulhosamente, chama de Supermercado Barateiro, o Contador recebeu a seguinte documentação:

Os fretes foram cobrados à razão de R$ 25.000,00 sobre as compras e de R$ 15.000,00 sobre as vendas; o Imposto sobre a Circulação de Mercadorias e Serviços foi calculado à razão de 15% sobre as compras e sobre as vendas. Não há ICMS sobre os fretes, nem outro tipo de tributação nas operações.

Com base nessa documentação, coube ao Contador contabilizar as operações e calcular os custos e lucros do Supermercado. Terminada essa tarefa, podemos dizer que foi calculado um lucro bruto de vendas, no valor de

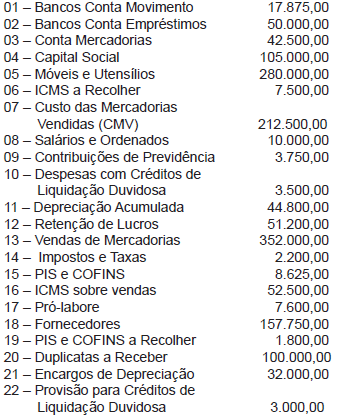

A relação seguinte refere-se aos títulos contábeis constantes do livro Razão da empresa comercial Concórdia Sociedade Anônima, e respectivos saldos, em 31 de dezembro de 2008:

Ao elaborar o balancete geral de verificação, no fim do exercício social, com as contas e saldos apresentados, a empresa, certamente, encontrará:

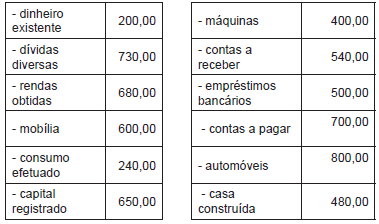

Exemplificamos, abaixo, os dados contábeis colhidos no fim do período de gestão de determinada entidade econômico-administrativa:

Segundo a Teoria Personalística das Contas e com base nas informações contábeis acima, pode-se dizer que, neste patrimônio, está sob responsabilidade dos agentes consignatários o valor de: