Questões de Concurso

Filtrar

653 Questões de concurso encontradas

Página 2 de 131

Questões por página:

Questões por página:

Concurso:

TCE-PI

Disciplina:

Administração Financeira e Orçamentária

Do Manual Técnico do Orçamento depreende-se as possíveis tipologias para classificação da despesa.

A esse respeito, assinale a afirmativa correta.

A esse respeito, assinale a afirmativa correta.

Concurso:

TCE-PI

Disciplina:

Administração Financeira e Orçamentária

Do Manual Técnico do Orçamento depreende-se as possíveis tipologias para classificação da despesa.

A esse respeito, assinale a afirmativa correta.

Concurso:

Câmara de Rio Brilhante - MS

Disciplina:

Administração Financeira e Orçamentária

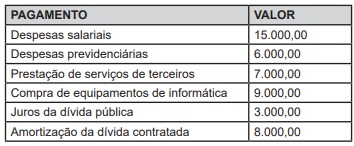

O quadro a seguir destaca pagamentos realizados pelo órgão público:

Com base nesses dados e de acordo com a classificação orçamentária das despesas públicas pode-se afirmar que o valor das despesas correntes e de capital equivalem, respectivamente a:

Com base nesses dados e de acordo com a classificação orçamentária das despesas públicas pode-se afirmar que o valor das despesas correntes e de capital equivalem, respectivamente a:

Concurso:

Prefeitura de Galvão - SC

Disciplina:

Administração Financeira e Orçamentária

Nas classificações de despesa do orçamento público, a institucional é constituída por duas categorias:

Concurso:

MMA

Disciplina:

Administração Financeira e Orçamentária

A respeito da gestão pública, julgue o item a seguir.

As leis orçamentárias brasileiras baseiam-se em três pilares complementares: Plano Plurianual, Lei de Diretrizes Orçamentárias e Créditos Adicionais (Especiais e Suplementares), que se aplicam nas esferas de governo federal, estadual, municipal e distrital.