Questões de Concurso

Filtrar

652 Questões de concurso encontradas

Página 3 de 131

Questões por página:

Questões por página:

Concurso:

Prefeitura de Sapezal - MT

Disciplina:

Administração Financeira e Orçamentária

Como uma de suas características, a despesa pública orçamentária:

Disciplina:

Administração Financeira e Orçamentária

A respeito de receita pública, gastos públicos e tipos de créditos orçamentários, julgue o seguinte item.

Para definir em que área de ação governamental a despesa será realizada, utiliza‐se a classificação funcional, que é padronizada para todas as esferas da Administração, o que torna possível a consolidação nacional das contas públicas.

Concurso:

Instituto Federal Pará

Disciplina:

Administração Financeira e Orçamentária

mostrar texto associado

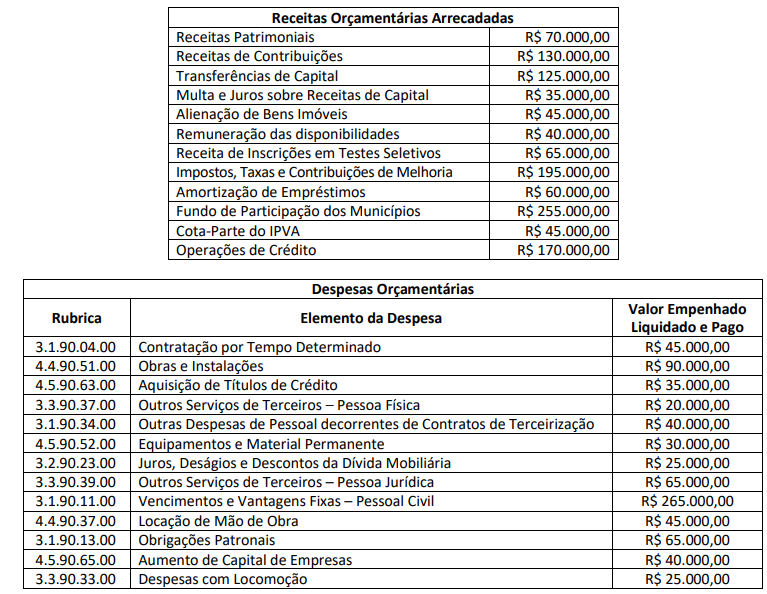

Em 2022, o município realizou despesas orçamentárias classificadas como “inversões financeiras” no montante de

Concurso:

Município de Cachoeira dos Índios - PB

Disciplina:

Administração Financeira e Orçamentária

A Despesa orçamentária pública é aquela executada por entidade pública e que depende de autorização legislativa para sua realização, por meio da Lei Orçamentária Anual ou de Créditos Adicionais. A despesa orçamentária é classificada por: Categoria Econômica, Grupo de Natureza da Despesa e Elemento de Despesa. Na Categoria Econômica, a despesa é classificada em duas categorias: Despesa Corrente e Despesa de Capital.

São exemplos de Despesas Corrente, entre outras, EXCETO:

São exemplos de Despesas Corrente, entre outras, EXCETO:

Disciplina:

Administração Financeira e Orçamentária

Em relação à despesa pública, julgue o item subsequente.

Embora as despesas com pagamento e com o refinanciamento do principal e da atualização monetária ou cambial da dívida pública sejam classificadas como de capital, as despesas com pagamento de juros, comissões e outros encargos delas decorrentes são correntes.