Questões de Concurso

Filtrar

774 Questões de concurso encontradas

Página 78 de 155

Questões por página:

Questões por página:

Concurso:

TCM-SP

Disciplina:

Contabilidade Pública

Questão Anulada

O MCASP (2014) orienta os registros patrimoniais decorrentes das despesas orçamentárias de exercícios anteriores (DEA), a partir das disposições da Lei nº 4.320/1964 e Decreto nº 93.872/1986.

No que tange ao reconhecimento e registro das despesas de exercícios anteriores, é correto afirmar que:

No que tange ao reconhecimento e registro das despesas de exercícios anteriores, é correto afirmar que:

Concurso:

TCM-SP

Disciplina:

Contabilidade Pública

O reconhecimento contábil de um passivo exigível em uma entidade do setor público representa algumas peculiaridades quanto às etapas da execução orçamentária da despesa pública.

O registro da etapa da despesa entre o empenho e a liquidação chamada “em liquidação” significa que:

Concurso:

TCM-SP

Disciplina:

Contabilidade Pública

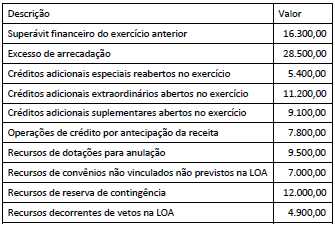

mostrar texto associado

O objetivo da solicitação das informações do Quadro I foi verificar recursos disponíveis para a abertura de créditos adicionais. Considerando as disposições legais e os dados apresentados, o montante disponível é:

Concurso:

TCM-RJ

Disciplina:

Contabilidade Pública

A redução da dívida consolidada referente à variação cambial é uma variação

Concurso:

TCM-BA

Disciplina:

Contabilidade Pública

mostrar texto associado

Ainda de acordo com os dados apresentados na tabela 1A5AAA, o total da despesa orçamentária realizada do exercício de 2017 foi de