Questões de Concurso

Filtrar

176 Questões de concurso encontradas

Página 30 de 36

Questões por página:

Questões por página:

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

O pronunciamento técnico CPC 09 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM no 557, de 12 de novembro de 2008, apresenta o seguinte conceito:

De forma geral é a medida da diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

Tal conceito, de acordo com o CPC 09, indica o

De forma geral é a medida da diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

Tal conceito, de acordo com o CPC 09, indica o

Concurso:

DPE-MT

Disciplina:

Contabilidade Geral

Em 01/01/2010, uma empresa adquiriu um terreno por R$ 100.000,00. Na época, a empresa tinha a intenção de utilizar o terreno em suas operações durante vinte anos e vendê-lo por R$ 30.000,00.

Em 31/12/2014, a empresa resolveu vender o terreno. Nesta data, o valor justo do terreno era de R$ 150.000,00 e a empresa estimava despesas de vendas de R$ 10.000,00.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante mantido para Venda e Operação Descontinuada, em 31/12/2014 o terreno estava mensurado, no grupo dos Ativos não Circulantes mantidos para Venda, por

Em 31/12/2014, a empresa resolveu vender o terreno. Nesta data, o valor justo do terreno era de R$ 150.000,00 e a empresa estimava despesas de vendas de R$ 10.000,00.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante mantido para Venda e Operação Descontinuada, em 31/12/2014 o terreno estava mensurado, no grupo dos Ativos não Circulantes mantidos para Venda, por

Concurso:

BNDES

Disciplina:

Contabilidade Geral

Nos estritos termos do Apêndice A do Pronunciamento Técnico CPC 15 do Comitê de Pronunciamentos Contábeis que trata de combinação de negócios, aprovado pela Deliberação CVM nº 580 de 31 de julho de 2009, entende-se por combinação de negócios a(o)

Concurso:

BNDES

Disciplina:

Contabilidade Geral

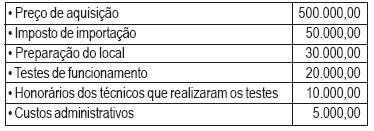

A Empresa X informou os seguintes dispêndios, em reais, havidos com um equipamento:

De acordo com o Pronunciamento Técnico CPC 27 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação, CVM nº 583 /2009, o custo do equipamento para efeitos de imobilização, em reais, é

Concurso:

MPU

Disciplina:

Contabilidade Geral

De acordo com a Resolução nº 774/1994 do Conselho Federal de Contabilidade, os custos relacionados à venda, inclusive os relativos à publicidade da companhia, mesmo que institucional, devem ser classificados como despesa, em atendimento ao Princípio Contábil