Questões de Concurso

Filtrar

124 Questões de concurso encontradas

Página 4 de 25

Questões por página:

Um aspecto relevante da aplicação dos conceitos da Contabilidade refere-se à apuração e determinação dos custos dos estoques, não só por ser um ativo significativo, mas também pelo fato de que a definição desse valor tem reflexo direto na apuração do resultado do exercício, influindo assim na definição da base de cálculo para a aplicação das alíquotas tributárias.

Numa hipótese em que uma Empresa mantém um estoque inicial de 10 unidades, com um custo unitário de $ 30 e que nesse mesmo período ocorra a seguinte movimentação:

Compra de 30 unidades a um custo unitário de $ 35;

Venda de 10 unidades;

Venda de 20 unidades;

Compra de 40 unidades a um custo unitário de $ 38;

Venda de 10 unidades.

Se considerarmos que a Empresa em questão realiza sua apuração de custos pelo critério da Média Móvel Ponderada, é correto afirmarmos que o Custo da Mercadoria Vendida, no período, foi de:

• Caixa: R$200.000; • Terreno mantido para futuro uso correntemente indeterminado: R$70.000; • Edifício arrendado para terceiros sob arrendamento operacional: R$120.000; • Edifício desocupado, mantido para ser arrendado para terceiros sob arrendamento operacional: R$140.000; • Propriedade em construção para futura utilização como propriedade para investimento: R$150.000.

Assinale a opção que indica o saldo da conta Propriedade para Investimento no Balanço Patrimonial da sociedade empresária na data.

A empresa ALFA apresentou as seguintes informações:

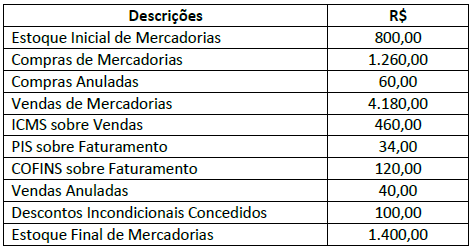

Uma empresa apresentou as seguintes informações em determinado período: