Filtrar

20 Questões de concurso encontradas

Página 1 de 4

Questões por página:

Questões por página:

Sobre as contribuições previdenciárias, a contabilização deve refletir que:

Ao abordar a questão da diferença temporária tributável, é fundamental ressaltar que esse conceito desempenha um papel significativo na contabilidade e na tributação das empresas, e:

Concurso:

Prefeitura de Sapezal - MT

Disciplina:

Contabilidade Geral

mostrar texto associado

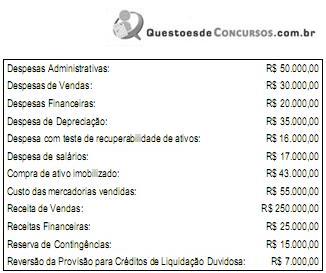

Considerando apenas as informações acima, o resultado antes dos tributos sobre o lucro da Cia. A em 2013 foi de

Concurso:

TCE-RJ

Disciplina:

Contabilidade Geral

Com relação ao tratamento contábil de ativos, passivos e tributos, julgue o item a seguir.

Os impostos e demais tributos devem ser excluídos dos custos de aquisição para efeito de mensuração dos ativos imobilizados, ainda que sejam tributos não recuperáveis.

Concurso:

TCM-SP

Disciplina:

Contabilidade Geral

Uma empresa industrial realizou vendas no período de 1.000 itens do seu estoque, por R$180,00 cada um, para pagamento em 30 dias. Ao cliente foi concedido um desconto de 1,5%, na nota fiscal e o frete, no valor de R$2.250,00, é de responsabilidade da empresa. Dados adicionais: - o cliente terá um desconto de R$1.800,00 no pagamento dentro do prazo; - o custo de cada produto vendido é de R$90,00; - no mesmo período foram registrados: salários dos vendedores no valor de R$4.200,00, outras despesas no valor de R$1.350,00; - ICMS no valor de R$34.200; - IPI no valor R$9.000,00; - PIS no valor de R$1.170,00; - COFINS no valor de R$5.400,00. Com base nas informações anteriores e nos dados acima, é possível determinar que a receita líquida é: