Questões de Concurso

Filtrar

60 Questões de concurso encontradas

Página 1 de 12

Questões por página:

Questões por página:

Concurso:

BDMG

Disciplina:

Contabilidade Geral

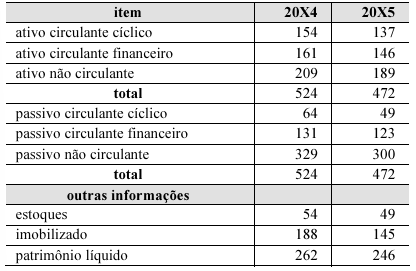

Na tabela a seguir, são apresentados dados relativos às demonstrações contábeis de uma entidade entre os exercícios de 20X4 e 20X5, sendo 20X4 o exercício mais antigo. Os valores referidos estão em milhões de reais.

Com base nesses dados, julgue o próximo item.

No período indicado, cresceu a participação relativa dos capitais próprios no financiamento dos investimentos.

Com base nesses dados, julgue o próximo item.

No período indicado, cresceu a participação relativa dos capitais próprios no financiamento dos investimentos.

Concurso:

Polícia Científica - PR

Disciplina:

Contabilidade Geral

As notas explicativas que acompanham as demonstrações contábeis consolidadas devem conter informações precisas das controladas, indicando:

Analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

I. Critérios adotados na consolidação e as razões pelas quais foi realizada a exclusão de determinada controlada.

II. Eventos anteriores e posteriores à data de encerramento do exercício social que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros consolidados.

III. Efeitos, nos elementos do patrimônio e resultado consolidados, da aquisição ou venda de sociedade controlada, no transcorrer do exercício social, assim como da inserção de controlada no processo de consolidação, para fins de comparabilidade das demonstrações contábeis.

IV.Eventos que ocasionaram diferença entre os montantes do patrimônio líquido e lucro líquido ou prejuízo da investidora, em confronto com os correspondentes montantes do patrimônio líquido e do lucro líquido ou prejuízo consolidados.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

I. Critérios adotados na consolidação e as razões pelas quais foi realizada a exclusão de determinada controlada.

II. Eventos anteriores e posteriores à data de encerramento do exercício social que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros consolidados.

III. Efeitos, nos elementos do patrimônio e resultado consolidados, da aquisição ou venda de sociedade controlada, no transcorrer do exercício social, assim como da inserção de controlada no processo de consolidação, para fins de comparabilidade das demonstrações contábeis.

IV.Eventos que ocasionaram diferença entre os montantes do patrimônio líquido e lucro líquido ou prejuízo da investidora, em confronto com os correspondentes montantes do patrimônio líquido e do lucro líquido ou prejuízo consolidados.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Concurso:

Prefeitura de Jacareí - SP

Disciplina:

Contabilidade Geral

Resultado abrangente é a mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não sejam derivados de transações com os sócios na sua qualidade de proprietários. Sobre a Demonstração de Resultado Abrangente, atribua V para item verdadeiro e F para item falso:

(__)É uma importante ferramenta de análise gerencial, pois, respeitando o princípio de competência de exercícios, atualiza o capital próprio dos sócios, através do registro no resultado das receitas e despesas incorridas, porém de realização financeira “incerta”, uma vez que decorrem de investimentos de longo prazo, sem data prevista de resgate ou outra forma de alienação.

(__)Na prática o resultado abrangente visa apresentar os ajustes efetuados no Patrimônio Líquido como se fosse um lucro da empresa, por exemplo, a conta ajuste da avaliação patrimonial, registra as modificações de ativos e passivos a valor justo, que pelo princípio da competência não entram na DRE, no entanto, no lucro abrangente estas variações serão computadas, a fim de apresentar o lucro o mais próximo da realidade econômica da empresa.

(__)Segundo o pronunciamento do CPC a apresentação do resultado abrangente deve ser feita separada da Demonstração do Resultado do Exercício - DRE e da Demonstração das Mutações do Patrimônio Líquido – DMPL.

(__)A entidade deve divulgar em notas explicativas os ajustes de reclassificação relativos a componentes dos outros resultados abrangentes.

Respondidos os itens a sequência CORRETA é:

(__)É uma importante ferramenta de análise gerencial, pois, respeitando o princípio de competência de exercícios, atualiza o capital próprio dos sócios, através do registro no resultado das receitas e despesas incorridas, porém de realização financeira “incerta”, uma vez que decorrem de investimentos de longo prazo, sem data prevista de resgate ou outra forma de alienação.

(__)Na prática o resultado abrangente visa apresentar os ajustes efetuados no Patrimônio Líquido como se fosse um lucro da empresa, por exemplo, a conta ajuste da avaliação patrimonial, registra as modificações de ativos e passivos a valor justo, que pelo princípio da competência não entram na DRE, no entanto, no lucro abrangente estas variações serão computadas, a fim de apresentar o lucro o mais próximo da realidade econômica da empresa.

(__)Segundo o pronunciamento do CPC a apresentação do resultado abrangente deve ser feita separada da Demonstração do Resultado do Exercício - DRE e da Demonstração das Mutações do Patrimônio Líquido – DMPL.

(__)A entidade deve divulgar em notas explicativas os ajustes de reclassificação relativos a componentes dos outros resultados abrangentes.

Respondidos os itens a sequência CORRETA é:

Concurso:

Prefeitura de Teutônia - RS

Disciplina:

Contabilidade Geral

A empresa Perelandra Ltda, durante determinado exercício financeiro, vendeu 500 unidades do seu produto ao preço unitário de R$ 5,00. Outras informações a respeito da entidade durante o respectivo exercício:

- Abatimentos sobre vendas: R$ 100,00

- Impostos sobre vendas: R$ 250,00

- Descontos Condicionais Concedidos: R$ 150,00

- Estoque inicial de produtos: R$ 700,00

- Compras do período: R$ 20,00

- Estoque final de produtos: R$ 80,00

Sabendo que essas foram as únicas informações relevantes durante o período, assinale qual o Resultado Operacional Bruto da empresa.

Concurso:

SAAE de Nepomuceno - MG

Disciplina:

Contabilidade Geral

Com relação ao Demonstrativo Contábil DLPA (Demonstração dos Lucros e Prejuízos Acumulados), pode-se afirmar, em relação aos seus saldos Inicial e Final, que este pode apresentar:

I.Saldo devedor - indicando prejuízo acumulado. II.Saldo zerado - indicando que todo lucro foi destinado ou que todo prejuízo foi compensado. III.Saldo credor - indicando lucro acumulado.

A única opção CORRETA, dentre as apresentadas abaixo, é:

I.Saldo devedor - indicando prejuízo acumulado. II.Saldo zerado - indicando que todo lucro foi destinado ou que todo prejuízo foi compensado. III.Saldo credor - indicando lucro acumulado.

A única opção CORRETA, dentre as apresentadas abaixo, é: