Questões de Concurso

Filtrar

239 Questões de concurso encontradas

Página 42 de 48

Questões por página:

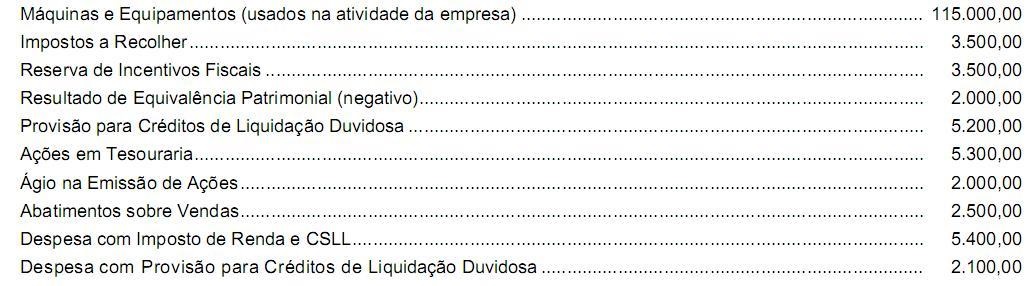

A Indústria e Comércio Mel S.A. apresentava, em 31/12/X10, os saldos nas seguintes contas:

Com base nas informações acima, o total do Patrimônio Líquido da Indústria e Comércio Mel S. A., em 31/12/X10, era, em reais,

A Cia. Petrolífera Fundo do Mar S.A. apresentava a seguinte composição do Patrimônio Líquido, em 31/12/2012:

− Capital Social ...........................................................................................................R$ 5.000.000,00

− Reserva Legal ..........................................................................................................R$ 950.000,00

− Reserva Estatutária ..................................................................................................R$ 250.000,00

− Reserva para Expansão ...........................................................................................R$ 150.000,00

Em 2013, a empresa apurou Lucro Líquido de R$ 1.200.000,00 que teve a seguinte destinação:

− Reserva Legal: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 20% do Lucro Líquido (conforme aprovado em assembleia anterior).

− Dividendos Obrigatórios: 30% do Lucro Líquido antes de qualquer ajuste, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: destinado conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

Os valores que a Cia. Petrolífera Fundo do Mar S.A. deveria apresentar, no Balanço Patrimonial de 31/12/2013, como saldo da conta Dividendos a Pagar no passivo, da conta Reserva Legal no Patrimônio Líquido e do total do Patrimônio Líquido são, respectivamente, em reais:

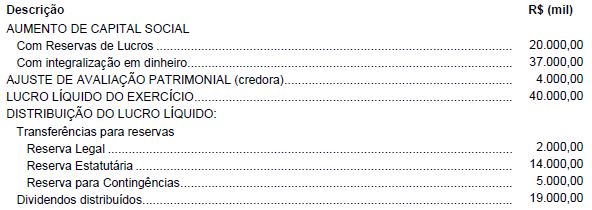

Considere os dados, a seguir, extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Tudo Certo S.A referente ao exercício financeiro de X1 (valores em milhares de reais):

Com base nestas informações, o aumento no saldo do Patrimônio Líquido em X1 foi, em milhares de reais,