Questões de Concurso

Filtrar

239 Questões de concurso encontradas

Página 7 de 48

Questões por página:

ATIVO PASSIVO

R$ 35.000 R$ 10.000

PATRIMÔNIO LÍQUIDO

R$ 25.000

Com base nas informações acima, qual o valor dos recursos aplicados no Patrimônio Líquido?

Suponha que, ao final de 2022, a Cia. Carijó tenha bens e direitos no somatório de R$ 1.780.000,00, dos quais 30% são circulantes. O Passivo Exigível, por sua vez, representa 45% do Ativo Total, e 25% das obrigações são exigíveis até o término do exercício seguinte.

O valor do Patrimônio Líquido da Cia. Carijó em 31/12/2022 equivale a:

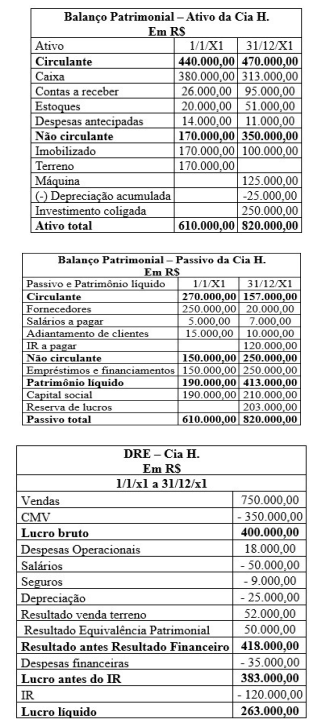

Considere o balanço patrimonial e a demonstração do exercício da empresa H., com valores em R$.

Com base nessas demonstrações contábeis e considerando, ainda, que: I) os juros não foram pagos; II) foi recebido o valor da venda de terreno não destinado a aluguel; e III) houve destinação e pagamento de dividendos no período de R$ 60.000,00, O fluxo de caixa gerado pelas atividades operacionais no ano x1 foi de