Questões de Concurso

Filtrar

239 Questões de concurso encontradas

Página 9 de 48

Questões por página:

Questões por página:

Concurso:

Prefeitura de Dourados - MS

Disciplina:

Contabilidade Geral

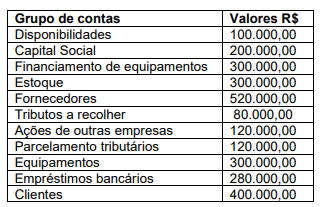

A empresa Comercial 123 Ltda apresentou em 31.12.20X1 as seguintes informações de grupos de contas em valores líquidos, após a apuração e de resultados os seguintes saldos contábeis:

Sabe-se que a relação de saldos não está completa e que o saldo da conta Prejuízos Acumulados não foi informado. Considerandose apenas as informações apresentadas, assinale a alternativa correta que apresenta, respectivamente, os valores do Patrimônio Líquido e dos Prejuízos Acumulados.

Concurso:

Prefeitura de Nova Mutum - MT

Disciplina:

Contabilidade Geral

As contas que compõem o Patrimônio Líquido podem sofrer alterações por meio de itens que afetam ou não a totalidade do patrimônio. Um exemplo de variação que não afeta o patrimônio total é o aumento de capital com a utilização de lucros e reservas. Outro exemplo é o de:

Concurso:

Prefeitura de Nova Mutum - MT

Disciplina:

Contabilidade Geral

Dentre as divisões que são feitas no Patrimônio Líquido de uma entidade, o grupo de contas que destina recursos para resgate, reembolso ou compra de ações é o grupo de:

Concurso:

Câmara de Marabá - PA

Disciplina:

Contabilidade Geral

Conforme o Art.178 da Lei 6.404/1976, no Balanço Patrimonial, as contas serão classificadas conforme os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. Portanto, conforme § 2º do Art.178 da referida Lei, observadas as alterações incluídas pela Lei nº 11.941/2009, no passivo, as contas serão classificadas nos grupos: passivo circulante, passivo não circulante e patrimônio líquido. Portanto, não se considera uma das contas de patrimônio líquido conforme as alterações da Lei os/as

Concurso:

POLÍCIA CIENTÍFICA - GO - 2023

Disciplina:

Contabilidade Geral

Consideranto que, nas alternativas a seguir, (-) = diminui; (+) aumenta; e PL = patrimônio líquido, a aquisição de máquinas e equipamentos com pagamento de parte à vista e parte a prazo configura fato contábil