Questões de Concurso

Filtrar

182 Questões de concurso encontradas

Página 26 de 37

Questões por página:

Questões por página:

Concurso:

ABIN

Disciplina:

Contabilidade Pública

mostrar texto associado

Receitas de capital e despesas de capital representam elementos componentes do patrimônio e, como tal, têm seus saldos acumulados de um ano para o outro.

Concurso:

ABIN

Disciplina:

Contabilidade Pública

mostrar texto associado

A conta resultado apurado é utilizada na apuração do resultado do exercício, por ocasião do seu encerramento.

Concurso:

ABIN

Disciplina:

Contabilidade Pública

mostrar texto associado

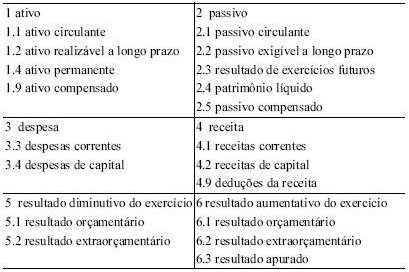

O ativo compensado compreende as contas com função precípua de controle que possam afetar o patrimônio, com exceção das contas correspondentes a atos e fatos ligados à execução orçamentária e financeira.

Concurso:

ABIN

Disciplina:

Contabilidade Pública

mostrar texto associado

O plano de contas tem o propósito de atender ao registro contábil dos atos e fatos relacionados com os recursos colocados à disposição dos órgãos da administração direta e indireta.

Concurso:

ABIN

Disciplina:

Contabilidade Pública

mostrar texto associado

O plano de contas da União é adotado por todas as unidades gestoras do Sistema Integrado de Administração Financeira dos Estados e Municípios (SIAFEM), ou que o integrem sob a modalidade de uso total ou parcial.