Filtrar

341 Questões de concurso encontradas

Página 1 de 69

Questões por página:

Questões por página:

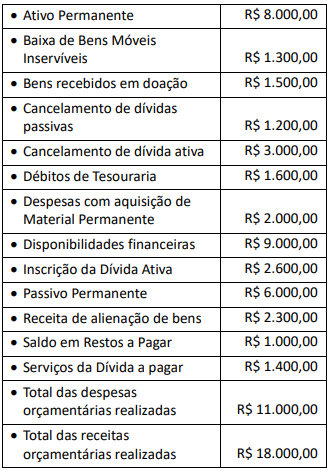

mostrar texto associado

As variações patrimoniais passivas independentes da execução orçamentária alcançaram a cifra de

A constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas denomina-se

Concurso:

PGE-CE

Disciplina:

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público, a adoção do valor de mercado ou de consenso entre as partes para bens do ativo denomina-se

Concurso:

PGE-CE

Disciplina:

Contabilidade Pública

Na composição do patrimônio público, os créditos tributários cobrados judicialmente são

Concurso:

PGE-CE

Disciplina:

Contabilidade Pública

No Setor Público, os estoques mantidos para distribuição gratuita devem ser mensurados pelo menor valor entre o