Questões de Concurso

Filtrar

62 Questões de concurso encontradas

Página 12 de 13

Questões por página:

Ajuste positivo de exercícios anteriores................................ 136.000,00

Constituição da Reserva Estatutária..................................... 117.000,00

Reversão da Reserva de Lucros a Realizar ........................... 38.000,00

Lucro Líquido do Exercício ................................................... 380.000,00

Constituição da Reserva Legal ............................................... 19.000,00

Dividendos propostos ........................................................... 156.000,00

Sabendo-se que o saldo inicial e o saldo final da conta Lucros ou Prejuízos Acumulados foram nulos, por conta do disposto no art. 202, § 6º , da Lei nº 6.404/1976, a companhia constituiu outras reservas de lucros, não mencionadas acima, no valor, em reais, de

O art. 193 da Lei no 6.404/1976 trata da Reserva Legal e delimita que:

• o Limite Obrigatório ocorre quando o saldo da conta atingir 20% do valor do Capital Social.

• o Limite Facultativo ocorre quando o saldo da conta, antes da constituição referente ao exercício em curso, somado ao montante das reservas de capital, atingir 30% do Capital Social.

No que diz respeito à reserva legal, atendem plenamente à legislação societária as afirmativas abaixo, EXCETO:

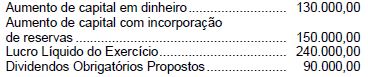

O saldo inicial da conta de Prejuízos Acumulados da Cia. Maringá em 01/01/2009 era R$ 80.000,00. No exercício de 2009, foram registrados os seguintes valores na escrituração contábil da empresa, em R$:

Sabendo-se que o saldo final da conta de Lucros Acumulados em 31/12/2009 era nulo, foram constituídas reservas de lucros no valor, em R$, de

A reversão da reserva de contingências deve ser feita obrigatoriamente a crédito de lucros acumulados.