Questões de Concurso

Filtrar

62 Questões de concurso encontradas

Página 9 de 13

Questões por página:

A reserva de lucros a realizar pode ser constituída no exercício em que o valor do dividendo obrigatório ultrapassar a parcela realizada do lucro líquido do exercício. Nessa condição, o valor da reserva de lucros a realizar, se constituída pela empresa, será igual à diferença entre o montante do dividendo obrigatório e a parcela realizada do lucro líquido do exercício.

As reservas para contingências destinam-se a compensar, no futuro, a diminuição do lucro da companhia advinda de perdas julgadas prováveis, cujo valor possa ser estimado. Essas reservas devem ser revertidas no exercício em que ocorrer a perda ou quando as razões que justificaram a constituição da reserva deixarem de existir.

Ao ser feita a contabilização segundo essa proposta, o saldo final do resultado a ser transportado para a mencionada reserva de lucros será de:

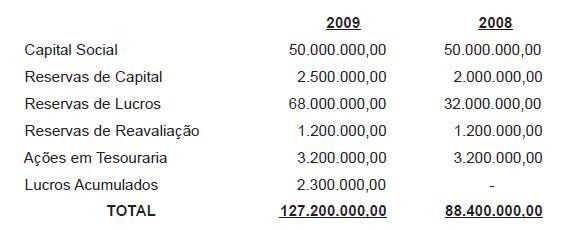

O balanço da empresa Alfa foi encerrado e deve ser submetido a uma revisão final das contas do Patrimônio Líquido, em reais, apresentadas a seguir. Após a revisão, conclui-se que

I - A conta Reserva de Lucros apresenta, em 2009, valor acima do Capital Social, e o excesso deveria ter sido capitalizado ou distribuído.

II - A conta Ações em Tesouraria deveria apresentar saldo negativo, pois se trata de uma conta redutora do Patrimônio Líquido.

III - Não deveria existir a conta Lucros Acumulados, ou seja, é obrigatória a apresentação dos lucros como Reservas de Lucros à disposição da Assembleia.

IV - A Reserva de Reavaliação deveria apresentar saldo zero nos dois anos. Estão corretas as conclusões

Após a revisão, conclui-se que

I - A conta Reserva de Lucros apresenta, em 2009, valor acima do Capital Social, e o excesso deveria ter sido capitalizado ou distribuído.

II - A conta Ações em Tesouraria deveria apresentar saldo negativo, pois se trata de uma conta redutora do Patrimônio Líquido.

III - Não deveria existir a conta Lucros Acumulados, ou seja, é obrigatória a apresentação dos lucros como Reservas de Lucros à disposição da Assembleia.

IV - A Reserva de Reavaliação deveria apresentar saldo zero nos dois anos.

Estão corretas as conclusões