Questões de Concurso

Filtrar

1.498 Questões de concurso encontradas

Página 1 de 300

Questões por página:

I. Depreciação acumulada; perdas estimadas com clientes.

II. Danos ambientais e contingências trabalhistas.

III. Contingências fiscais e perdas estimadas em estoques.

IV. Indenização a clientes e terceiros e contingências cíveis.

Perdas estimadas por valor não recuperável e perdas estimadas com investimentos estão corretos os itens:

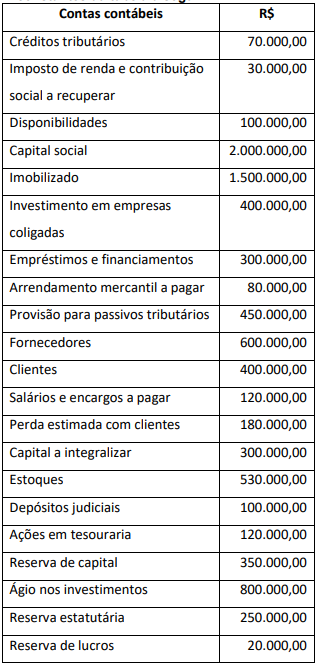

Com base nos dados acima, assinale a alternativa correta que apresenta, respectivamente, o valor do ativo não circulante (ANC), do passivo circulante (PC) e do patrimônio líquido (PL).

A empresa XYZ Ltda vendeu R$ 300.000,00 de mercadorias em dezembro de 2023, sendo 40% à vista e o restante para ser recebido ao final de 90 dias. Em janeiro de 2024 a empresa vendeu R$ 400.000,00 de mercadorias, sendo 50% à vista e o restante ao ser recebido ao final de 60 dias. Em fevereiro de 2024, vendeu R$ 300.000,00 de mercadorias, recebendo 60% à vista e o restante ao final de 30 dias. A empresa adota o regime de competência em sua contabilidade. Analise as afirmativas abaixo.

I. Considerando que essas foram as únicas vendas da empresa, o montante de recebíveis em 29 de fevereiro de 2024 era de R$ 320.000,00.

II. O faturamento da empresa em fevereiro de 2024 foi de R$ 1.000.000,00.

III. As vendas efetuadas em 2024 proporcionaram uma entrada de recursos no caixa da empresa no montante de R$ 380.000,00.

IV. Supondo que a empresa pratica lucro de 20% sobre o preço de venda, a conta estoque no exercício de 2024 recebeu um crédito de R$ 560.000,00.

Estão corretas as afirmativas: