Questões de Concurso

Filtrar

1.509 Questões de concurso encontradas

Página 106 de 302

Questões por página:

Considerando-se que os instrumentos financeiros com reconhecimento do valor justo no patrimônio líquido tenham apresentado desvalorização no período, é correto afirmar que o patrimônio líquido dessa empresa é igual a

• a vida útil do bem foi estimada em 10 anos; • a empresa costuma constituir um valor residual de 10% para todos os seus equipamentos e utilizar o método linear para a aplicação da depreciação; • ao final do oitavo ano de utilização do equipamento, a empresa constatou que a venda do bem geraria um caixa líquido de R$ 50.000; • a empresa constatou também, ao final do oitavo ano de utilização do bem, que o equipamento, se continuar em operação, gerará retornos líquidos de caixa de R$ 38.000.

Nessa situação hipotética, de acordo com o Pronunciamento Técnico CPC 01 (R3) — redução ao valor recuperável de ativos —, ao final do oitavo ano de utilização do bem, a empresa deverá constituir uma provisão para perda de valor recuperável

Analise as afirmativas a seguir relativas ao ajuste a valor presente, tomando por base a NBC T 19.17.

I. Em termos de meta a ser alcançada, ao se aplicar o conceito de valor presente, deve-se associar tal procedimento à mensuração de ativos e passivos levando-se em consideração o custo histórico de aquisição e as incertezas a eles associados. Desse modo, as informações prestadas possibilitam a análise e a tomada de decisões econômicas que resultam na melhor avaliação e alocação de recursos escassos.

II. Os elementos integrantes do ativo e do passivo decorrentes de operações de longo prazo, ou de curto prazo quando houver efeito relevante, devem ser ajustados a valor presente com base em taxas de juros que reflitam as melhores estimativas do mercado quanto ao valor corrente e os riscos específicos do ativo e do passivo em suas datas originais.

III. As reversões dos ajustes a valor presente dos ativos e passivos monetários qualificáveis devem ser apropriadas como receitas ou despesas financeiras, a não ser que a entidade possa devidamente fundamentar que o financiamento feito a seus clientes faça parte de suas atividades operacionais, quando, então, as reversões serão apropriadas como receita operacional.

IV. Valor justo ou fair value é o valor pelo qual um ativo pode ser negociado, ou um passivo liquidado, entre partes interessadas, conhecedoras do negócio e independentes entre si, com a ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória.

Estão corretas as afirmativas:

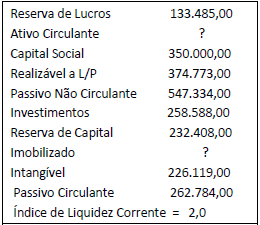

Analise as informações apresentadas pela contabilidade da empresa Beta S/A, no quadro abaixo.

De acordo com as informações, o total do Ativo Não Circulante é: