Questões de Concurso

Filtrar

1.509 Questões de concurso encontradas

Página 140 de 302

Questões por página:

A partir dessas informações, julgue o item a seguir.

O gestor contábil deve debitar como despesa operacional o valor de R$ 25.000, referente ao valor pago pelo frete.

A partir dessas informações, julgue o item a seguir.

O gestor contábil deve contabilizar as mercadorias como ativo circulante ao custo de R$ 550.000.

Com relação aos conceitos de ativos, passivos e patrimônio líquido, julgue o item a seguir.

Ao avaliar se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve-se atentar para a sua essência subjacente e sua realidade econômica, e não apenas para sua forma legal.

A composição do Patrimônio Líquido de uma empresa, no Balanço Patrimonial de 31/12/2017, é apresentada a seguir com os valores expressos em reais:

Capital Social ..................................................................................16.000.000,00

Reserva Legal..................................................................................2.800.000,00

Reserva Estatutária...........................................................................1.000.000,00

Reserva para Expansão.................................................................... 600.000,00

Total do Patrimônio Líquido............................................................20.400.000,00

As seguintes informações, relacionadas com eventos ocorridos no ano de 2018, que podem afetar o patrimônio líquido da empresa, foram identificadas:

- Lucro líquido apurado: 9.600.000,00

- As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

- O fundamento econômico para a manutenção da Reserva para Expansão contabilizada em 31/12/2017 não mais existia no final de 2018, pois a empresa já concluiu o projeto de expansão.

- O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor dos dividendos mínimos obrigatórios que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2018, era, em reais,

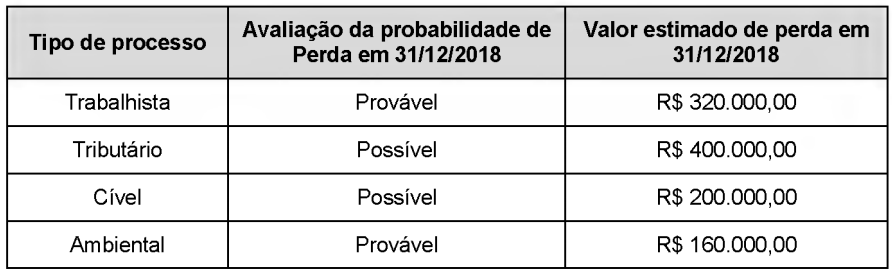

Em 31/12/2017, uma empresa estava respondendo a dois processos, sendo um relacionado a questionamentos de ex-funcionários e outro a uma autuação efetuada por um órgão de fiscalização tributária. O Balanço Patrimonial da empresa apresentava, nessa data, no grupo do passivo não circulante, a conta Provisões com a composição e o saldo total constantes da tabela a seguir:

Para a realização do Balanço Patrimonial em 31/12/2018 a empresa reavaliou a situação dos processos a que estava respondendo em 2017 e identificou, adicionalmente, dois novos processos judiciais surgidos em 2018. A tabela a seguir apresenta as informações obtidas de uma assessoria jurídica independente sobre os diversos processos a que a empresa responde em 31/12/2018:

Com base nas informações apresentadas, o efeito líquido total causado na Demonstração do Resultado de 2018 da empresa, relacionado com as provisões necessárias foi, em reais,