Questões de Concurso

Filtrar

1.509 Questões de concurso encontradas

Página 158 de 302

Questões por página:

O Balanço Patrimonial da Cia. Conservadora, apurado em 31/12/2012, após o reconhecimento da depreciação do exercício social de 2012 e antes de proceder aos testes de recuperabilidade de seus ativos, apresentou:

Para realizar o teste de recuperabilidade da máquina, foram identificados:

- Valor justo da máquina em 31/12/2012: R$ 19.000,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda) em 31/12/2012: R$ 2.000,00

- Tempo de vida útil remanescente estimado para a máquina em 31/12/2012: 3 anos

- Valor em uso em 31/12/2012: R$ 18.000,00

- Valor de venda estimado da máquina, no final de sua vida útil: R$ 1.500,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda), no final de sua vida útil: R$ 500,00.

- Taxa de desconto: 10% a.a.

Nessas condições, o valor registrado como perda por redução ao valor recuperável foi, em 31/12/2012, em R$:

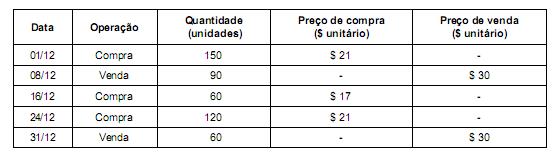

Determinada empresa comercial realizou as seguintes operações durante o mês de dezembro de 2012:

Sabendo que esta empresa adota o critério da Média Ponderada Móvel para controle dos estoques e que não apresentava estoque inicial de produtos, o Custo das Mercadorias Vendidas apresentado na Demonstração do Resultado do mês de dezembro de 2012 foi, em reais,

Determinada empresa adquiriu mercadorias para revenda, cujo valor total da nota fiscal foi R$ 123.000,00, estando incluso neste valor:

ICMS: R$ 20.000,00

IPI: R$ 12.000,00

Frete: R$ 8.000,00

Seguro: R$ 3.000,00

Sabendo que a empresa é contribuinte do ICMS, mas não contribuinte do IPI, o valor das mercadorias adquiridas reconhecido nos estoques foi, em reais,