Questões de Concurso

Filtrar

1.501 Questões de concurso encontradas

Página 176 de 301

Questões por página:

Questões por página:

Concurso:

Banco da Amazônia

Disciplina:

Contabilidade Geral

mostrar texto associado

Em uma empresa que adquiriu mercadoria no exterior, ao se efetuar o registro do pagamento dos gastos com a obtenção da guia de importação, ocorre um débito em conta de importação em andamento e um crédito no disponível. A conta de importação em andamento é temporária e é contabilizada no ativo circulante.

Concurso:

Banco da Amazônia

Disciplina:

Contabilidade Geral

mostrar texto associado

Reversão de reservas, alienação de imobilizado de uso e ajuste a valor de mercado (TVM e derivativos) são itens evidenciados na demonstração das mutações do patrimônio líquido.

Concurso:

Banco da Amazônia

Disciplina:

Contabilidade Geral

mostrar texto associado

Os impostos e contribuições decorrentes das diferenças temporárias pela eliminação de resultados não realizados nas transações intragrupo devem ser reconhecidos no ativo ou passivo como tributos diferidos.

Concurso:

Banco da Amazônia

Disciplina:

Contabilidade Geral

mostrar texto associado

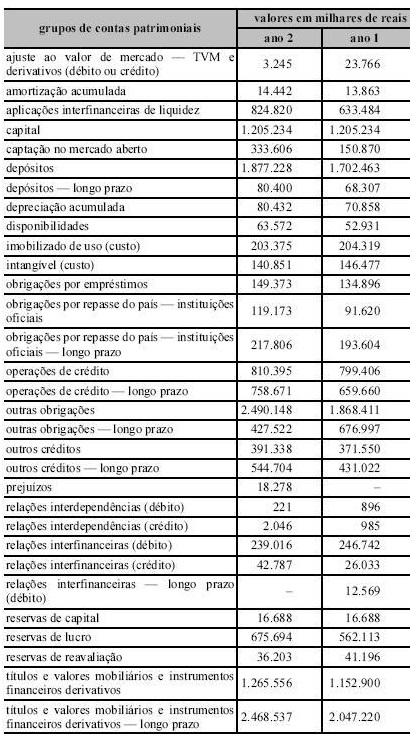

A relação ativo circulante e ativo total é menor que 50%, no primeiro ano; no segundo ano, a situação se inverte: o percentual investido em ativos circulantes é superior ao percentual investido em ativos não circulantes.

Concurso:

Banco da Amazônia

Disciplina:

Contabilidade Geral

mostrar texto associado

O valor líquido do grupo ativo não circulante - imobilizado é maior que R$ 130.000 mil, no ano 1, e maior que R$ 120.000 mil, no ano 2.