Questões de Concurso

Filtrar

1.528 Questões de concurso encontradas

Página 275 de 306

Questões por página:

Os aumentos ou diminuições, dos valores atribuídos a itens do ativo ou do passivo, consequentes da avaliação a valor justo, ainda não atribuídas ao resultado do exercício pelo regime de competência, são classificadas como

O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais. Em relação ao assunto, analise as assertivas e assinale a alternativa que aponta as corretas.

I. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

II. O custo de aquisição dos estoques inclui as despesas administrativas mesmo que não contribuam para trazer o estoque ao seu loca! e condição atuais.

III. Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta.

IV. Os custos de transformação de estoques compreendem despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes.

V. Os custos de transformação de estoques incluem o valor anormal de desperdício de materiais, mão de obra ou outros insumos de produção.

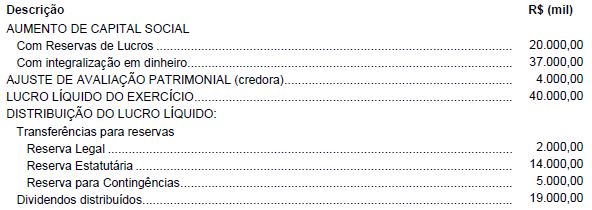

Considere os dados, a seguir, extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Tudo Certo S.A referente ao exercício financeiro de X1 (valores em milhares de reais):

Com base nestas informações, o aumento no saldo do Patrimônio Líquido em X1 foi, em milhares de reais,