Questões de Concurso

Filtrar

1.509 Questões de concurso encontradas

Página 31 de 302

Questões por página:

Questões por página:

Concurso:

Prefeitura Municipal de Brusque - SC

Disciplina:

Contabilidade Geral

No balanço patrimonial de 31/12/2023, a companhia Robalo apresentou os seguintes saldos em contas contábeis do seu patrimônio líquido:

Capital Social = R$ 800.000 Reserva Legal = R$ 144.000

Na mesma data, a companhia elaborou a demonstração do resultado do exercício e apurou um lucro líquido de R$ 350.000. Por proposta da administração da companhia, R$ 50.000 do lucro líquido foram destinados à formação da reserva de incentivos fiscais, os quais foram excluídos da base de cálculo dos dividendos obrigatórios. O estatuto da companhia Robalo determina a distribuição de 50% do lucro líquido ajustado de acordo com a legislação como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

Então, o valor dos dividendos a pagar pela companhia Robalo foi de:

Capital Social = R$ 800.000 Reserva Legal = R$ 144.000

Na mesma data, a companhia elaborou a demonstração do resultado do exercício e apurou um lucro líquido de R$ 350.000. Por proposta da administração da companhia, R$ 50.000 do lucro líquido foram destinados à formação da reserva de incentivos fiscais, os quais foram excluídos da base de cálculo dos dividendos obrigatórios. O estatuto da companhia Robalo determina a distribuição de 50% do lucro líquido ajustado de acordo com a legislação como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

Então, o valor dos dividendos a pagar pela companhia Robalo foi de:

Concurso:

Companhia Docas da Paraíba

Disciplina:

Contabilidade Geral

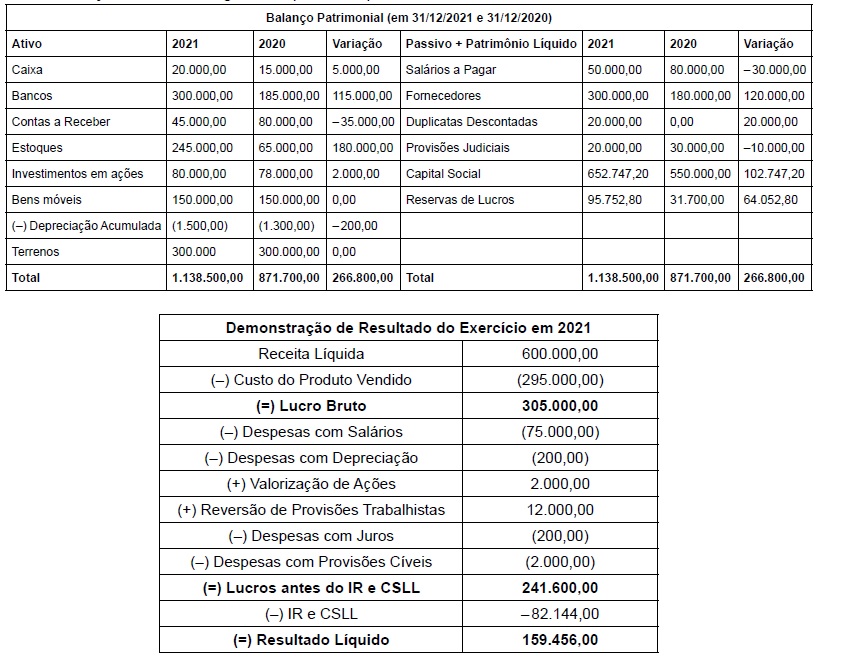

mostrar texto associado

Os pagamentos de salários e IR e CSLL no período são, em R$, respectivamente:

Concurso:

Companhia Docas da Paraíba

Disciplina:

Contabilidade Geral

mostrar texto associado

Em 2021, a entidade constituirá reserva estatutária no valor de R$:

Concurso:

Companhia Docas da Paraíba

Disciplina:

Contabilidade Geral

Uma entidade adquiriu uma licença de uso perpétuo de um sistema operacional de controle de tráfego marítimo, em 1 de março de 2021, pelo valor de R$ 4.500.000,00. Sabe-se que o código-fonte do sistema não foi adquirido. Os analistas financeiros e contadores desta entidade classificaram esse sistema operacional como de vida útil indefinida. Assim, considerando as informações apresentadas e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, em 1 de março de 2021, o sistema operacional foi reconhecido:

Concurso:

Companhia Docas da Paraíba

Disciplina:

Contabilidade Geral

Uma companhia doca assinou contrato, em 2 de janeiro de 2022, para o uso de um dos seus terminais portuários por 20 anos. Para isso, o vencedor do leilão deverá pagar à companhia, entre outras coisas, o valor de R$ 12 milhões de reais relacionado à outorga. No contrato, está previsto que a outorga deverá ser paga em três parcelas, nas seguintes datas: 2 de janeiro de 2022,2 de dezembro de 2022 e 2 de março de 2023. Considerando que o cliente efetuou o pagamento da primeira parcela no dia estabelecido no contrato e desconsiderando o efeito de juros, em 2 de janeiro de 2022, a entidade deverá reconhecer em seu sistema contábil: