Questões de Concurso

Filtrar

1.509 Questões de concurso encontradas

Página 80 de 302

Questões por página:

Questões por página:

mostrar texto associado

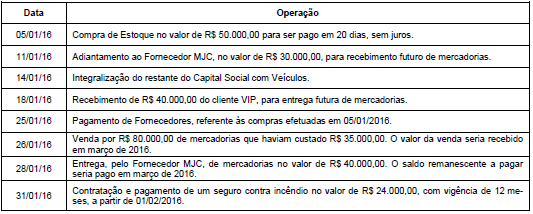

O total do Ativo da Cia. Gama, em 31/01/16, após o registro das operações acima era, em reais,

Concurso:

AL-RS

Disciplina:

Contabilidade Geral

Na composição de uma folha de pagamento, estão previstos o pagamento de salário, descontos e encargos. Assinale a alternativa correta que representa o lançamento contábil em relação a faltas e atrasos.

Concurso:

AL-RS

Disciplina:

Contabilidade Geral

Uma sociedade empresária possui funcionários e, para tanto, deve elaborar a folha de pagamento. Assinale a alternativa correta que apresenta o lançamento contábil referente à apropriação do INSS patronal na folha de pagamento.

Concurso:

AL-RS

Disciplina:

Contabilidade Geral

A empresa ABCDE LTDA. solicitou ao contador a elaboração da folha de pagamento do mês de março, com as seguintes informações:

- Salários: R$ 32.000,00.

- Horas extras trabalhadas: R$ 3.000,00.

- Imposto retido na fonte: R$ 3.500,00.

- Contribuição para o INSS, empregado: 11%.

- Contribuição para o INSS, empregador: 20%.

- Depósito FGTS: 8%.

Ao elaborar a folha de pagamento com base nas informações fornecidas, a empresa vai contabilizar despesas no valor total de:

Empresa comercial possui saldo inicial de mercadorias no valor de R$ 140.000,00, comprou mercadorias líquidas de ICMS no valor de R$ 80.000,00 e o custo da mercadoria vendida é de R$ 120.000,00. Qual o valor do estoque final.