Questões de Concurso

Filtrar

1.509 Questões de concurso encontradas

Página 88 de 302

Questões por página:

Questões por página:

Evento subsequente ao período a que se referem as demonstrações contábeis é o evento favorável ou desfavorável que ocorre entre a data final do período a que se referem as demonstrações contábeis e a data na qual é autorizada a emissão dessas demonstrações.

Assinale a opção que indica um evento subsequente que não origina ajustes.

Assinale a opção que indica um evento subsequente que não origina ajustes.

De acordo com o Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo, a mensuração do valor justo presume que a transação para a venda do ativo ou transferência do passivo ocorra em primeiro lugar no mercado principal para o ativo ou passivo.

Na ausência de evidência ao contrário, presume-se que o mercado principal é o mercado

Na ausência de evidência ao contrário, presume-se que o mercado principal é o mercado

Em 02/01/2017, uma entidade recebeu um terreno para instalar uma fábrica a titulo de subvenção governamental. Na data, o valor justo do terreno era de R$500.000. A entidade tinha outro terreno semelhante a esse em seu ativo, que estava contabilizado pelo valor de custo, de R$200.000.

Em 31/12/2017, o valor justo do terreno era de R$700.000.

De acordo com o Pronunciamento Técnico CPC 07 (R1) Subvenção e Assistência Governamentais assinale a opção que indica a classificação e a mensuração do terreno recebido nas demonstrações contábeis da entidade, em 31/12/2017,

Em 31/12/2017, o valor justo do terreno era de R$700.000.

De acordo com o Pronunciamento Técnico CPC 07 (R1) Subvenção e Assistência Governamentais assinale a opção que indica a classificação e a mensuração do terreno recebido nas demonstrações contábeis da entidade, em 31/12/2017,

Concurso:

AL-RO

Disciplina:

Contabilidade Geral

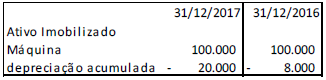

Em 31/12/2016, uma fábrica apresentava uma máquina em seu balanço patrimonial, que era utilizada para a produção de mercadorias para venda. A máquina era depreciada pelo método da linha reta e apresentada do seguinte modo:

Em 2017, os contadores da fábrica julgaram que a depreciação da máquina se aproximaria mais da realidade se feita pelo método dos benefícios gerados.

Portanto, no balanço patrimonial da fábrica, de 31/12/2017, foi apresentado o valor da depreciação pelo método dos benefícios gerados em 31/12/2017 e em 31/12/2016, do seguinte modo:

Assinale a opção que indica a correta contabilização da diferença entre a depreciação acumulada apresentada em 31/12/2016 (10.000) e em 31/12/2017 (8.000), referente ao ano de 2016.

Em 2017, os contadores da fábrica julgaram que a depreciação da máquina se aproximaria mais da realidade se feita pelo método dos benefícios gerados.

Portanto, no balanço patrimonial da fábrica, de 31/12/2017, foi apresentado o valor da depreciação pelo método dos benefícios gerados em 31/12/2017 e em 31/12/2016, do seguinte modo:

Assinale a opção que indica a correta contabilização da diferença entre a depreciação acumulada apresentada em 31/12/2016 (10.000) e em 31/12/2017 (8.000), referente ao ano de 2016.

Concurso:

AL-RO

Disciplina:

Contabilidade Geral

Em 02/01/2017, uma entidade foi acionada na justiça por um antigo funcionário, que cobrava R$ 20.000 por danos morais. A entidade considerou como provável a perda da causa e reconheceu os R$ 20.000 em seu passivo, com base no valor presente da obrigação.

Em 31/12/2017, a entidade ajustou a provisão a valor presente, utilizando a taxa de 10%.

Assinale a opção que indica o correto reconhecimento do ajuste a valor presente da provisão.

Em 31/12/2017, a entidade ajustou a provisão a valor presente, utilizando a taxa de 10%.

Assinale a opção que indica o correto reconhecimento do ajuste a valor presente da provisão.