Questões de Concurso

Filtrar

1.509 Questões de concurso encontradas

Página 89 de 302

Questões por página:

Questões por página:

Concurso:

AL-RO

Disciplina:

Contabilidade Geral

As reservas de capital são constituídas de valores recebidos por uma companhia e que não transitam pelo resultado como receitas.

As reservas de capital podem ter as utilizações a seguir, à exceção de uma. Assinale- a.

As reservas de capital podem ter as utilizações a seguir, à exceção de uma. Assinale- a.

Concurso:

AL-RO

Disciplina:

Contabilidade Geral

Questão DESATUALIZADA

Em 02/01/2017, uma entidade adquiriu dois terrenos, um por R$100.000 e outro por R$120.000. Os terrenos foram contabilizados como Propriedade para Investimento, uma vez que foram inicialmente mantidos para valorização do capital, e mensurados pelo valor justo, que era respectivamente de R$160.000 e de R$200.000.

Em 31/12/2017, o valor justo de cada terreno era de R$180.000 e R$210.000.

Com o intuito de utilizar o primeiro terreno em seus negócios e de colocar o segundo a venda, a entidade passou a contabiliza-los como propriedade ocupada pelo proprietário e como estoque.

Assinale a opção que indica o valor de cada terreno no ativo da entidade, em 31/12/2017, após a transferência.

Em 31/12/2017, o valor justo de cada terreno era de R$180.000 e R$210.000.

Com o intuito de utilizar o primeiro terreno em seus negócios e de colocar o segundo a venda, a entidade passou a contabiliza-los como propriedade ocupada pelo proprietário e como estoque.

Assinale a opção que indica o valor de cada terreno no ativo da entidade, em 31/12/2017, após a transferência.

Concurso:

AL-PE

Disciplina:

Contabilidade Geral

Para realizar o teste de recuperabilidade de um ativo imobilizado (Impairment), é necessário determinar o valor recuperável do respectivo ativo, o qual é definido como

Concurso:

AL-PE

Disciplina:

Contabilidade Geral

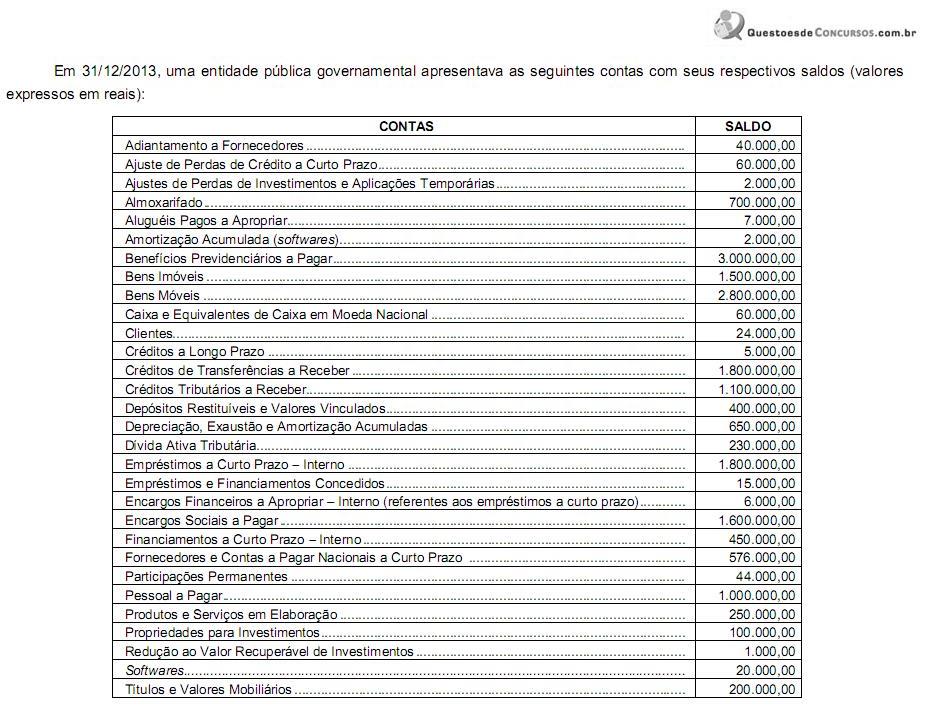

mostrar texto associado

Com base nestas informações, é correto afirmar que o Patrimônio Líquido, em 31/12/2013, era, em reais,

Considerando os lançamentos contábeis padronizados e a natureza patrimonial da informação, o reconhecimento da depreciação mensal dos equipamentos de um órgão do setor público provoca