Questões de Concurso

Filtrar

1.344 Questões de concurso encontradas

Página 161 de 269

Questões por página:

Questões por página:

A Resolução CFC nº 750/1993, atualizada pela Resolução CFC nº 1.282/2010, estabelece os princípios de contabilidade a serem utilizados no exercício da profissão contábil. Acerca desses princípios, qual deles está sendo desrespeitado quando a informação contábil-financeira não se apresenta íntegra e tempestiva, dificultando o processo de tomada de decisão por parte do usuário da informação?

Dadas as afirmativas sobre a escrituração contábil, I. A escrituração contábil em forma digital deverá ter o arquivo magnético autenticado pelo registro público competente e ser impressa e encadernada em forma de livro para segurança da escrituração contábil da entidade. II. A escrituração no Livro Diário deverá ser em ordem cronológica, com individualização, clareza e referência ao documento probante, devendo registrar todas as operações ocorridas e quaisquer outros fatos que provoquem variações patrimoniais. III. A documentação contábil possui características intrínsecas ou extrínsecas essenciais, definidas exclusivamente pela legislação, e essa documentação, quando armazenada em papel, deverá estar assinada pelo responsável da entidade e pelo profissional da contabilidade, devendo ser submetida ao registro público competente quando for armazenada em meio magnético. verifica-se que está(ão) correta(s)

Concurso:

UFAL

Disciplina:

Contabilidade Geral

mostrar texto associado

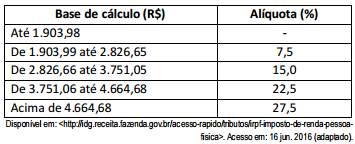

Observe que, de acordo com a tabela, o cálculo do IRPF é escalonado, no sentido de que sobre a parcela da base de cálculo até R$ 1.903,98 não incide imposto, sobre a parcela situada entre R$ 1.903,99 e R$ 2.826,65 incide uma alíquota de 7,5%, e assim sucessivamente. Que valor de imposto de renda incide sobre uma base de cálculo de R$ 3.000,00?

Concurso:

TRT - 7ª Região (CE)

Disciplina:

Contabilidade Geral

No cálculo do resultado tributável futuro, os acréscimos decorrentes de diferenças temporárias entre a base fiscal de um ativo e o seu valor contábil no balanço patrimonial são denominados

Concurso:

TRT - 7ª Região (CE)

Disciplina:

Contabilidade Geral

Assinale a opção correspondente a elemento que é classificado no ativo intangível.