Questões de Concurso

Filtrar

745 Questões de concurso encontradas

Página 100 de 149

Questões por página:

I. As despesas com construção de bens de uso comum do povo não provocam mutação patrimonial, uma vez que tais bens não são registrados como ativo permanente.

II. A alienação de um bem móvel, registrado como ativo permanente, provoca uma mutação patrimonial passiva resultante da execução orçamentária.

III. O registro da depreciação dos bens móveis e imóveis componentes do ativo permanente segue as mesmas regras adotadas pelas entidades privadas.

IV. Os bens de almoxarifado são avaliados pelo preço médio ponderado das compras ou pelo valor de reposição de tais bens, dos dois o menor.

Está correto o que se afirma APENAS em

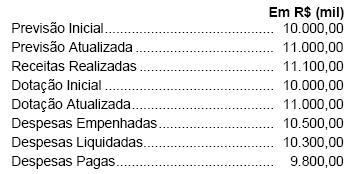

Os dados a seguir foram extraídos do Balanço Orçamentário de uma prefeitura municipal elaborado conforme a Portaria STN nº 749/09:

Com base nessas informações, é correto afirmar que

Analise a demonstração das mutações do patrimônio líquido:

De acordo com essa análise e em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que:

Em 31/12/20X8 determinado ente apresentou balanço patrimonial onde constam os seguintes saldos:

• Caixa = $100.000,00

• Banco conta corrente = $890.000,00

• Banco conta poupança = $470.000,00

• Aplicação financeira em ouro = $120.000,00

• Aplicação financeira em fundo de capitalização = $60.000,00

• Aplicação financeira em fundo de ações negociadas na BM&FBovespa = $230.000,00

• Tributos arrecadados pelos bancos, mas ainda não recolhidos à conta do ente = $20.000,00

• Tributos a receber = $1.000.000,00

• Duplicatas a receber de clientes = $400.000,00

• Estoques = $200.000,00

As notas explicativas apresentam alguns detalhes sobre a liquidez e o risco desses ativos, conforme segue:

• Banco conta corrente: numerário disponível para uso pelo ente.

• Banco conta poupança: montante pode ser resgatado a qualquer momento sem penalidade, risco insignificante de mudança de valor, remuneração corresponde à reposição da inflação mais juros de 0,5% ao mês.

• Aplicação financeira em ouro: montante pode ser resgatado aqualquer momento, risco e remuneração correspondem àoscilação do preço da commodity no mercado internacional.

• Aplicação financeira em fundo de capitalização: montante só poderá ser resgatado daqui a 2 anos, resgate antecipado é penalizado como segue: nos primeiros 6 meses a pena por não cumprir carência é 60% do saldo do investimento; de 6 meses a 18 meses a pena por não cumprir carência é 40% do saldo do investimento; de 18 meses a 24 meses a pena por não cumprir carência é 25% do saldo do investimento, risco insignificante de mudança de valor, remuneração corresponde à reposição da inflação mais juros de 0,4% ao mês.

• Aplicação financeira em fundo de ações negociadas na BM&FBovespa: montante pode ser resgatado a qualquer momento, risco e remuneração correspondem à oscilação do preço das ações no mercado.

• Tributos arrecadados pelos bancos, mas ainda não recolhidos à conta do ente: receita orçamentária arrecadada que se encontra em poder da rede bancária em fase de recolhimento; esse montante será disponibilizado ao ente público em menos de uma semana e não há risco significativo quanto a isso.

• Tributos a receber: 10% do montante já está vencido há mais de 1 ano; 5% do montante está vencido há mais de 3 meses e menos de 1 ano; 12% do montante está vencido há menos de 3 meses; 60% do montante vencerá nos próximos 3 meses; o restante vencerá após os 3 próximos meses.

• Duplicatas a receber de clientes: 2% do montante já está vencido há mais de 1 ano; 5% do montante está vencido há mais de 3 meses e menos de 1 ano; 3% do montante está vencido há menos de 3 meses; 70% do montante vencerá nos próximos 3 meses; o restante vencerá após os 3 próximos meses.

• Estoques: 80% do montante se refere ao estoque de mercadorias que o ente costuma vender com mark-up de 1,6 e cujo giro de estoques é 20; 15% do montante se refere ao estoque de mercadorias que o ente costuma vender com mark-up de 1,9 e cujo giro de estoques é 3; o restante se refere ao estoque de material de consumo.

O valor do saldo de “caixa e equivalente de caixa” que a entidade deveria apresentar em sua demonstração dos fluxos de caixa apurada em 31/12/20X8 em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é: