Questões de Concurso

Filtrar

764 Questões de concurso encontradas

Página 126 de 153

Questões por página:

Questões por página:

Concurso:

TJ-RO

Disciplina:

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades. Acerca dessa demonstração, analise os itens a seguir:

I - A DFC pode ser elaborada pelo método direto ou indireto e deve evidenciar as alterações de caixa e equivalentes de caixa verificadas no exercício.

II - A soma dos três fluxos deverá corresponder à diferença entre os saldos iniciais e finais de Caixa e Equivalentes de Caixa do exercício.

III - As transações de investimento e financiamento que não envolvem o uso de caixa não devem ser incluídas na demonstração dos fluxos de caixa.

IV - O ente deverá divulgar os saldos significativos de caixa mantidos pelo ente, mas que não estejam disponíveis para uso imediato.

É correto somente o que se afirma em:

I - A DFC pode ser elaborada pelo método direto ou indireto e deve evidenciar as alterações de caixa e equivalentes de caixa verificadas no exercício.

II - A soma dos três fluxos deverá corresponder à diferença entre os saldos iniciais e finais de Caixa e Equivalentes de Caixa do exercício.

III - As transações de investimento e financiamento que não envolvem o uso de caixa não devem ser incluídas na demonstração dos fluxos de caixa.

IV - O ente deverá divulgar os saldos significativos de caixa mantidos pelo ente, mas que não estejam disponíveis para uso imediato.

É correto somente o que se afirma em:

Concurso:

TJ-RO

Disciplina:

Contabilidade Pública

Com o objetivo de possibilitar a consolidação das contas públicas nos diversos níveis de governo, com a adequada elaboração das demonstrações contábeis, o PCASP possui um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Constituem operações que devem ser identificadas no nível de consolidação com o dígito 1, EXCETO transações:

Concurso:

TJ-RO

Disciplina:

Contabilidade Pública

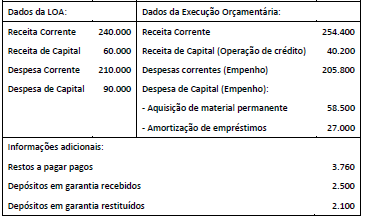

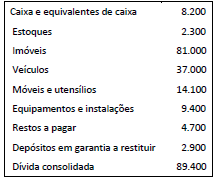

mostrar texto associado

O saldo de caixa do ente da federação ao final do exercício de 20x9, apurado a partir das informações dos Quadros I e II, e considerando o valor inscrito em restos a pagar é:

Concurso:

TJ-RO

Disciplina:

Contabilidade Pública

mostrar texto associado

A partir dos dados dos Quadros I e II, e sabendo-se que 5% das despesas correntes não foram pagas e que, das despesas de capital, a amortização de empréstimos foi integralmente paga no exercício, além de 70% do valor relativo à aquisição de material permanente, o valor das despesas que devem ser inscritas em restos a pagar é:

Concurso:

Receita Federal

Disciplina:

Contabilidade Pública

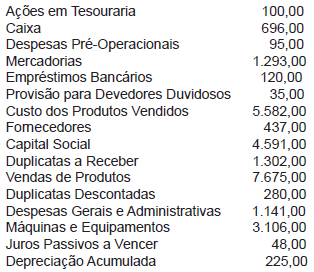

A Companhia Cereais Sereias, em 31 de dezembro de 2008, apresentou o seguinte rol de contas e saldos:

Ao realizar o levantamento do balanço patrimonial, o Contador da empresa certamente encontrará um Ativo total no valor de