Questões de Concurso

Filtrar

1.040 Questões de concurso encontradas

Página 29 de 208

Questões por página:

Questões por página:

Concurso:

Câmara de Porto Velho - RO

Disciplina:

Contabilidade Pública

mostrar texto associado

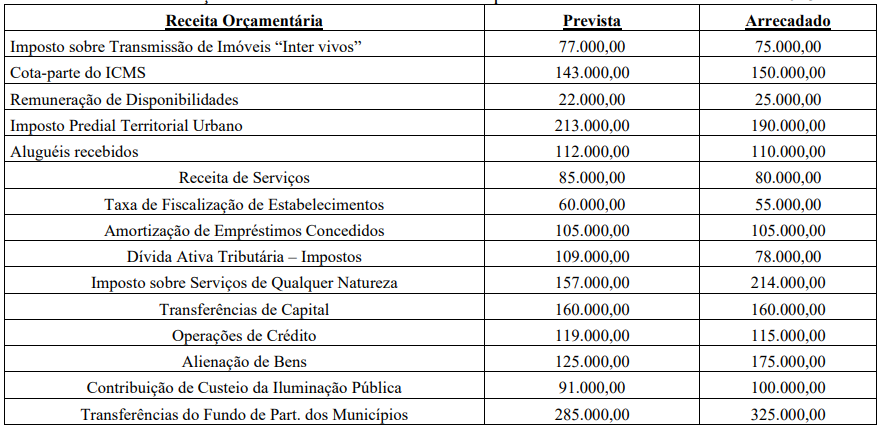

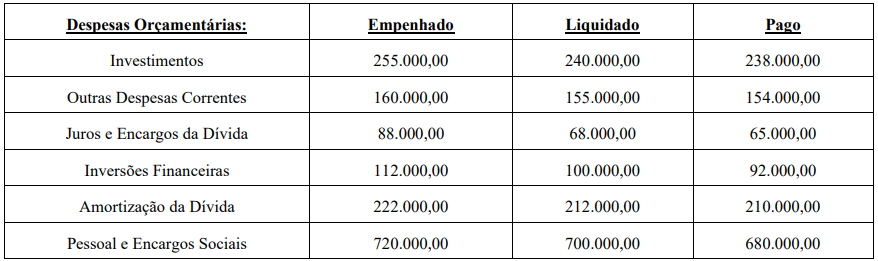

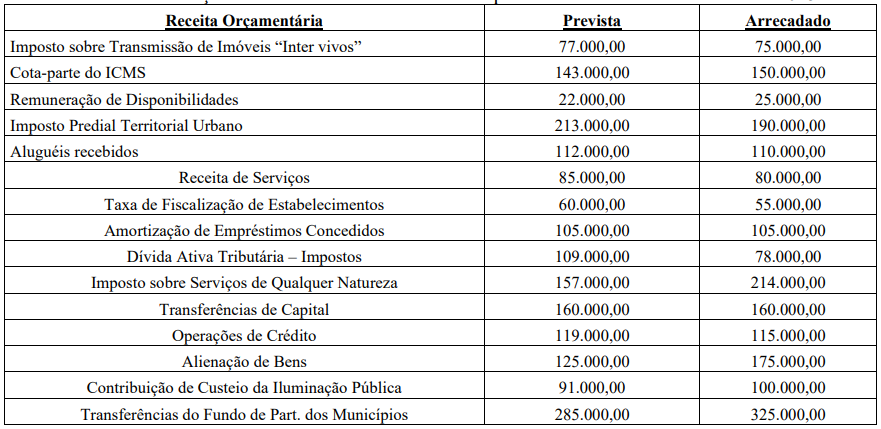

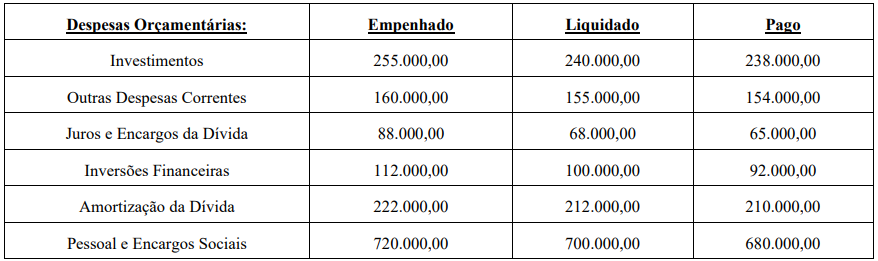

Com base nas informações apresentadas, é correto afirmar que o resultado apresentado no Balanço Orçamentário do Município de Louva Deus referente ao exercício de 2025 é um:

Concurso:

Câmara de Porto Velho - RO

Disciplina:

Contabilidade Pública

mostrar texto associado

De acordo com os dados fornecidos, assinale a alternativa que evidencia o CORRETO valor a ser demonstrado na linha “Recebimentos Extraorçamentários” do Balanço Financeiro do Município de Louva Deus referente ao exercício de 2025.

Concurso:

Prefeitura de Concórdia - SC

Disciplina:

Contabilidade Pública

Uma das demonstrações contábeis aplicadas ao setor público é Balanço Financeiro.

Ele evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos:

Concurso:

Prefeitura de Concórdia - SC

Disciplina:

Contabilidade Pública

Um agente de controle interno está buscando a demonstração contábil aplicada ao setor público, que apresenta as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

Nesse caso, o agente de controle interno deve buscar:

Um órgão público teve a seguinte movimentação orçamentária no ano de 2021:

Despesas Totais: Dotação Atualizada = R$ 55.400.000,00

Despesas Totais: Dotação Inicial = R$ 51.000.000,00

Despesas Totais: Liquidadas = R$ 44.300.000,00

Despesas Totais: Empenhadas = R$ 45.200.000,00

Despesas Totais: Pagas = R$ 39.700.000,00

Receitas Totais: Previsão Atualizada = R$ 53.100.000,00

Receitas Totais: Previsão Inicial = R$ 51.000.000,00

Receitas Totais: Realizadas = R$ 49.300.000,00

Considerando apenas essas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, é CORRETO afirmar:

Despesas Totais: Dotação Atualizada = R$ 55.400.000,00

Despesas Totais: Dotação Inicial = R$ 51.000.000,00

Despesas Totais: Liquidadas = R$ 44.300.000,00

Despesas Totais: Empenhadas = R$ 45.200.000,00

Despesas Totais: Pagas = R$ 39.700.000,00

Receitas Totais: Previsão Atualizada = R$ 53.100.000,00

Receitas Totais: Previsão Inicial = R$ 51.000.000,00

Receitas Totais: Realizadas = R$ 49.300.000,00

Considerando apenas essas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, é CORRETO afirmar: