Questões de Concurso

Filtrar

747 Questões de concurso encontradas

Página 4 de 150

Questões por página:

Questões por página:

O Balanço Patrimonial, que compõe as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e dos valores envolvidos nos ativos e passivos. A entidade deve divulgar, no balanço patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas (subclassificações), classificadas de forma adequada às operações da entidade.

O detalhamento da conta é recomendado para a seguinte conta:

O detalhamento da conta é recomendado para a seguinte conta:

A NBC TSP 01 estabelece normas e diretrizes para a apresentação das demonstrações contábeis aplicáveis ao setor público, visando proporcionar transparência, uniformidade e comparabilidade nas informações financeiras. Essa norma define princípios contábeis que orientam o reconhecimento, a mensuração e a divulgação de elementos, como ativos, passivos, receitas e despesas nas demonstrações de entidades governamentais e organizações do setor público.

Relacione os termos a seguir, estabelecidos na NBC TSP 01, às respectivas definições:

I. Controle do ativo II. Condições sobre ativos transferidos III. Restrições sobre ativos transferidos IV. Especificações sobre ativos transferidos

( ) São especificações que determinam que os benefícios econômicos futuros ou o potencial de serviços incorporados no ativo devem ser consumidos pelo recebedor conforme especificado, ou os benefícios econômicos futuros ou potencial de serviços devem ser devolvidos ao transferente.

( ) Ocorre quando a entidade pode utilizar ou se beneficiar do ativo em busca de seus objetivos e pode excluir, ou regular, o acesso de outras partes àquele benefício.

( ) São as especificações que limitam ou direcionam os objetivos pelos quais o ativo transferido pode ser utilizado, mas que não especificam que benefícios econômicos ou potencial de serviços futuros devem ser devolvidos ao transferente se não utilizados conforme especificado.

( ) São termos legais ou regulamentares, ou acordo obrigatório, impostos sobre o uso de ativo transferido por entidades externas à entidade que elabora as demonstrações contábeis.

Assinale a opção que indica a correspondência correta, na ordem apresentada.

Relacione os termos a seguir, estabelecidos na NBC TSP 01, às respectivas definições:

I. Controle do ativo II. Condições sobre ativos transferidos III. Restrições sobre ativos transferidos IV. Especificações sobre ativos transferidos

( ) São especificações que determinam que os benefícios econômicos futuros ou o potencial de serviços incorporados no ativo devem ser consumidos pelo recebedor conforme especificado, ou os benefícios econômicos futuros ou potencial de serviços devem ser devolvidos ao transferente.

( ) Ocorre quando a entidade pode utilizar ou se beneficiar do ativo em busca de seus objetivos e pode excluir, ou regular, o acesso de outras partes àquele benefício.

( ) São as especificações que limitam ou direcionam os objetivos pelos quais o ativo transferido pode ser utilizado, mas que não especificam que benefícios econômicos ou potencial de serviços futuros devem ser devolvidos ao transferente se não utilizados conforme especificado.

( ) São termos legais ou regulamentares, ou acordo obrigatório, impostos sobre o uso de ativo transferido por entidades externas à entidade que elabora as demonstrações contábeis.

Assinale a opção que indica a correspondência correta, na ordem apresentada.

Concurso:

Prefeitura de Cuiabá - MT

Disciplina:

Contabilidade Pública

Com relação ao Balanço Financeiro, de acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) O objetivo principal do Balanço Financeiro é evidenciar todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando a apuração do Superávit ou Déficit Financeiro, assim como é evidenciada no Balanço Patrimonial.

( ) Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer da elevação do endividamento público.

( ) A discriminação por fonte ou destinação de recurso permite evidenciar a origem e a aplicação dos recursos financeiros referentes à receita e despesa orçamentárias.

As afirmativas são, respectivamente,

( ) O objetivo principal do Balanço Financeiro é evidenciar todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando a apuração do Superávit ou Déficit Financeiro, assim como é evidenciada no Balanço Patrimonial.

( ) Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer da elevação do endividamento público.

( ) A discriminação por fonte ou destinação de recurso permite evidenciar a origem e a aplicação dos recursos financeiros referentes à receita e despesa orçamentárias.

As afirmativas são, respectivamente,

Concurso:

Prefeitura de Cuiabá - MT

Disciplina:

Contabilidade Pública

Uma entidade do setor público apresentava os seguintes saldos em seu Balanço Orçamentário em 31/12/2023:

• Créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência: R$ 10.000

• Reserva de contingências: R$ 20.000

• Superávit financeiro de exercícios anteriores: R$ 25.000

• Recursos arrecadados em Exercícios anteriores: R$ 30.000

Assinale a opção que indica o Saldo de Exercícios Anteriores no Balanço Orçamentário de 31/12/2023:

• Créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência: R$ 10.000

• Reserva de contingências: R$ 20.000

• Superávit financeiro de exercícios anteriores: R$ 25.000

• Recursos arrecadados em Exercícios anteriores: R$ 30.000

Assinale a opção que indica o Saldo de Exercícios Anteriores no Balanço Orçamentário de 31/12/2023:

Concurso:

Prefeitura de São João del Rei - MG

Disciplina:

Contabilidade Pública

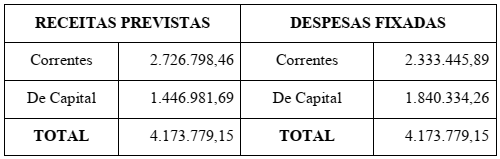

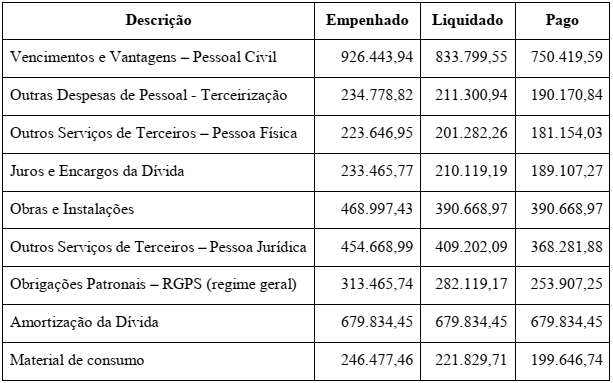

mostrar texto associado

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a NBC TSP 12 – Demonstração dos Fluxos de Caixa, o fluxo de caixa líquido das atividades de Investimento na Demonstração dos Fluxos de Caixa do município de Pé de Cabra/MG, no exercício de 2020, EQUIVALE a: