Questões de Concurso

Filtrar

712 Questões de concurso encontradas

Página 48 de 143

Questões por página:

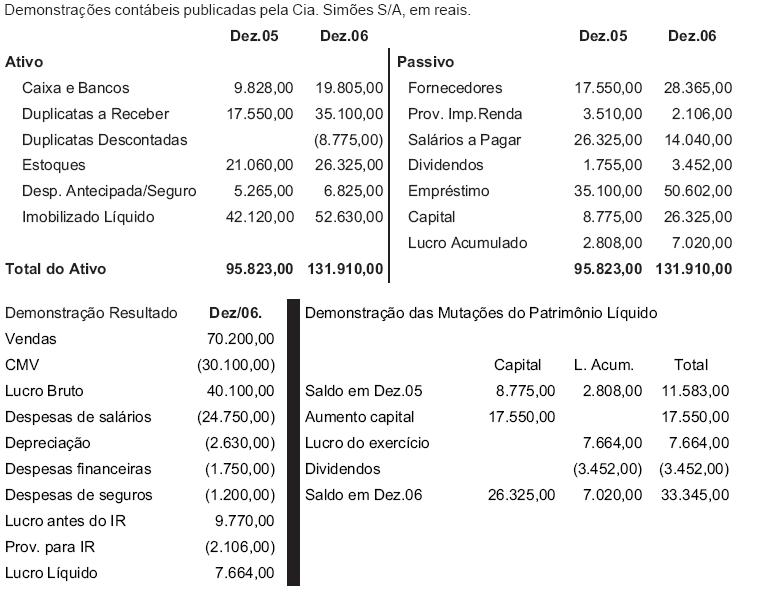

Na Demonstração do Fluxo de Caixa (DFC), método direto, Atividades Operacionais, o valor dos Pagamentos a Fornecedores, em reais, é

A mesma Deliberação estabelece, também, que, caso a companhia opte, para atender à legislação tributária, por contabilizar os juros pagos ou creditados como despesa financeira, deverá

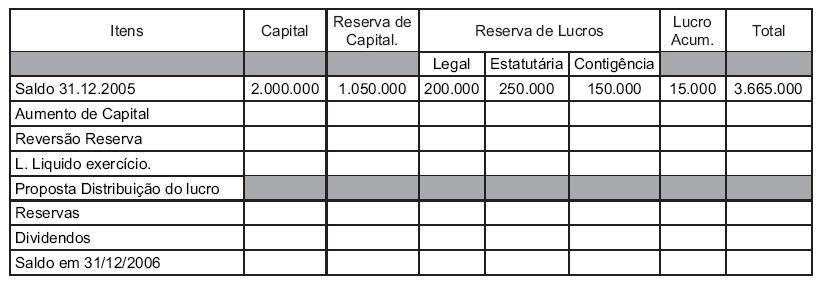

Informação parcial da Demonstração das Mutações do Patrimônio Líquido da Cia. Gama S/A, referente aos saldos finais apresentados no grupo do Patrimônio Líquido, no Balanço de 31/12/05.

Durante o exercício de 2006 ocorreram as seguintes situações:

• aumento de capital proveniente de transferência de reservas de capital no valor de R$ 500.000,00 e aporte de capital por parte dos sócios de R$ 500.000,00;

• eversão de reserva de contingência estabelecida em função de perdas possíveis em matéria-prima que efetivamente ocorreram no exercício de 2006 no valor de R$ 100.000,00;

• Lucro Líquido do exercício no montante de R$ 300.000,00;

• distribuição de lucros em forma de reserva:

• Reserva legal = percentual determinado pela lei

• Reserva estatutária = R$ 100.000,00

• Reserva para contingência = 80% do valor da reserva revertida

• proposta para dividendos = R$ 0,08 por ação.

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

Dados extraídos das demonstrações contábeis da Cia. Delta S/A, em reais.

Com base nos dados acima, pode-se afirmar que, na elaboração da Demonstração de Origens e Aplicações de Recursos, o total de origens, em reais, é