Questões de Concurso

Filtrar

221 Questões de concurso encontradas

Página 21 de 45

Questões por página:

A Lei 6.404 / 1976 discorre sobre o conceito de empresas coligadas e controladas. O assunto é abordado também na NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto. Analise as afirmativas a seguir:

I. Coligadas são empresas nas quais a investidora tem influência significativa, isto é, a investidora exerce o poder de participar nas decisões políticas, financeiras ou operacionais da investida, podendo controlá-la.

II. Controladas são empresas na qual a controladora, diretamente, ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

III. Joint Venture ou controlada em conjunto, é a sociedade que tem como acionistas, duas sociedades que dividem entre si, em partes iguais, o seu controle. A legislação permite apenas duas empresas, não sendo permitido a formação de uma joint venture com três ou mais acionistas.

IV. A participação de uma empresa no capital de outra pode ser direta ou indireta. A participação é direta quando coligadas e / ou controladas da investidora são proprietárias do total ou de parte do capital de outras empresas. A participação é indireta, quando a investidora é proprietária do total ou de partes das ações representativas do capital de outra empresa.

Estão corretas as afirmativas:

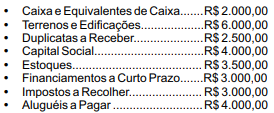

Sabendo que a entidade adota o que preceitua o art.178 da Lei nº 6.404/76 e que as contas contábeis apresentadas são classificadas dentro dos grupos Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido, o valor dos recursos da entidade controlados o longo prazo é de: