Questões de Concurso

Filtrar

74 Questões de concurso encontradas

Página 12 de 15

Questões por página:

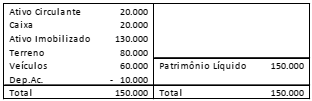

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/2016:

O veículo é depreciado pelo método de quotas constantes e tem vida útil de 5 anos, sem valor residual.

Em 31/12/2017, a entidade fez um teste de recuperabilidade de seus ativos e constatou que:

• O terreno poderia ser vendido por R$ 70.000. Se utilizado poderia trazer retorno de R$ 60.000;

• Os veículos poderiam ser vendidos por R$ 40.000. Se utilizados poderiam trazer retorno de R$ 35.000.

Em 02/01/2018, a entidade vendeu o terreno por R$ 75.000 e os veículos por R$ 42.000.

Assinale a opção que indica o lucro obtido com a venda de ativo imobilizado na Demonstração do Resultado do Exercício de entidade, em 31/01/2018, sem considerar os efeitos fiscais.

Uma entidade apresentou os seguintes saldos em seu balancete de 31/12/2017:

Vendas de mercadorias: R$ 500.000;

Estoque final de mercadorias: R$ 100.000;

Estoque inicial de mercadorias: R$ 150.000;

Venda de ativo imobilizado: R$ 100.000;

Compras de mercadorias: R$ 300.000;

Custo do ativo imobilizado vendido: R$ 70.000;

Despesas administrativas: R$ 50.000;

Despesas comerciais: R$ 40.000;

Dividendos: R$ 10.000;

Despesa financeira: R$ 30.000;

Reserva para contingências: R$ 12.000;

Imposto sobre a renda e contribuição social: 34% sobre o lucro antes do imposto sobre a renda e contribuição social.

Assinale a opção que indica o lucro líquido apresentado pela entidade, em 31/12/2017, dado que todas as receitas são tributáveis e todas as despesas são dedutíveis.

Uma livraria não possuía, em 31/12/2016, estoque do livro Contabilidade. Em janeiro de 2017, ela adquiriu quinhentas unidades do livro por R$ 35.000. Na compra, incorreu em frete para transporte dos livros, no valor de R$ 3.000. Além disso, mandou preparar folhetos para divulgação exclusiva desse livro, no valor de R$ 5.000.

Em janeiro de 2017, o livro começou a ser vendido por R$ 100. Nesse mês, cem livros foram vendidos.

Em fevereiro de 2017, a livraria passou a vender o livro a R$ 80, sendo que cinquenta unidades foram vendidas.

Em março de 2017, o preço do livro passou a R$ 70 e duzentas unidades foram vendidas.

Em abril de 2017, a livraria aumentou o preço do livro para R$ 85. No mês, quarenta unidades foram vendidas.

Assinale a opção que indica o valor do custo das mercadorias vendidas referente ao livro na Demonstração do Resultado do Exercício, de janeiro a abril da livraria.